Abtretungserklärung Definition, Muster & Beispiele

Mit einer Abtretungserklärung können Forderungen von einem Gläubiger auf einen anderen übergehen. Wir erklären, was Sie beachten müssen und wie ein Muster aussehen könnte.

Zum ArtikelWir erklären, was ein Gläubiger ist, welche Rechte er hat und was Gläubiger unternehmen können, wenn Verbindlichkeiten nicht wie vereinbart beglichen werden.

Selten wurde öffentlich so viel über Schulden diskutiert wie aktuell. Ein großes Thema sind dabei die Staatsschulden: Als Geldgeber kommen Zentralbanken, Geschäftsbanken, Versicherungen, Fondsgesellschaften oder private Anleger infrage. Der Staat wird zum Schuldner, der Geldgeber zum Gläubiger.

Bis zur Rückzahlung der Anleihe samt Zinsen besteht zwischen beiden ein sogenanntes Schuldverhältnis. Diese Konstellation gibt es Millionenfach in der Wirtschaft. Nicht nur zwischen Staat und Anlegern, auch zwischen Banken und Kreditnehmern, Lieferanten und Kunden oder Institutionen und Zahlungspflichtigen. Was sie ausmacht, welche Rechte und Pflichten Gläubiger haben, wie sie ihre Ansprüche absichern und im Zweifelsfall durchsetzen können, erklären wir in diesem Artikel.

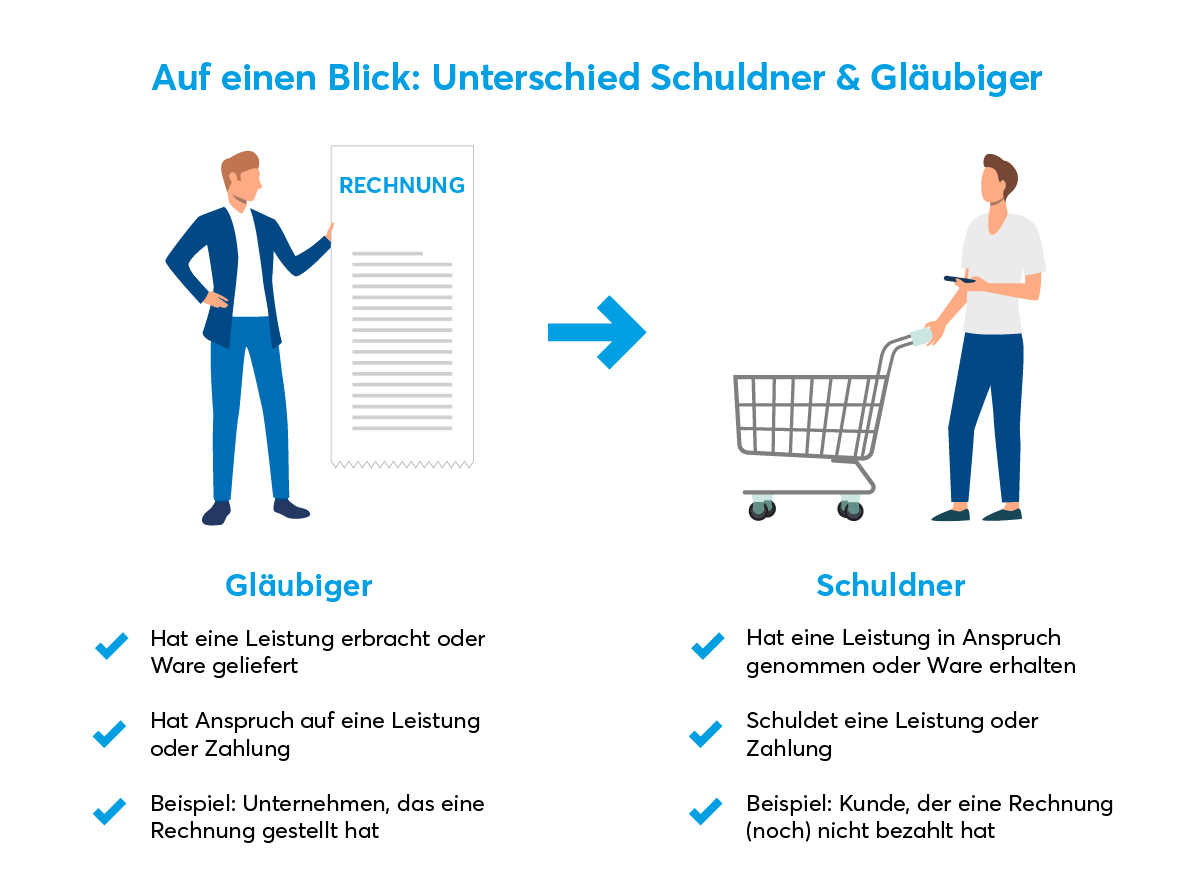

Was ist ein Gläubiger? Ein Gläubiger ist eine Person oder ein Unternehmen, die oder das von einer anderen Person oder einem anderen Unternehmen – dem Schuldner – eine Leistung fordern kann. Ganz vereinfacht dargestellt ist der Gläubiger das Gegenteil vom Schuldner. Kaufmännisch wird der Gläubiger auch Kreditor genannt, der Schuldner Debitor.

Meist wird in diesem Verhältnis eine Geldzahlung geschuldet, es können aber auch Waren und Dienstleistungen sein. Paragraph 241 des Bürgerlichen Gesetzbuches regelt die „Pflichten aus dem Schuldverhältnis“ und die Rollen von Schuldner und Gläubiger. Demnach kann die geschuldete Leistung sogar darin bestehen, etwas zu unterlassen.1

Privatpersonen werden durch Kauf- und Leasingverträge, die Aufnahme eines Kredits oder Mietverhältnisse zu Gläubigern. Unternehmen agieren häufig als Gläubiger, wenn sie Waren liefern oder Leistungen erbringen und der Kunde noch nicht gezahlt hat. Dieser sogenannte Lieferantenkredit ist die wichtigste Finanzierungsart im B2B-Geschäft. Das Gesamtvolumen der Verbindlichkeiten aus Lieferantenkrediten in Deutschland übersteigt das kurzfristiger Bankkredite um mehr als die Hälfte.

Der Gläubiger ist im Schuldverhältnis derjenige, der ein Risiko trägt. Denn er geht in der Regel in Vorleistung, sei es durch die Lieferung einer noch nicht bezahlten Ware, durch die Überlassung seines Eigentums zur fremden Nutzung oder durch den Verleih einer Geldsumme mit einer Rückzahlung über einen langen Zeitraum. Um dieses Risiko etwas zu kompensieren, setzt das BGB den Gläubiger sowie dessen Anspruch auf die Leistung ins Zentrum des Schuldverhältnisses.

Hier ein typisches Beispiel für den Begriff Gläubiger: Ein Unternehmen verkauft Baumaschinen an einen Kunden und stellt eine entsprechende Rechnung. Bis der Kunde die Rechnung beglichen hat, ist das Unternehmen der Gläubiger und hat einen Anspruch auf Zahlung der offenen Forderung.

Ein vertragliches Schuldverhältnis ist vermutlich jeder schon einmal eingegangen. Es entsteht durch eine sogenannte Willenserklärung – schriftlich oder mündlich –, zum Beispiel durch einen Kaufvertrag, einen Miet- oder einen Dienstleistungsvertrag. Als Folge steht dem Gläubiger die Leistung, in der Regel eine Geldzahlung, einmalig oder regelmäßig aufgrund einer vertraglichen Vereinbarung zu.

Ein gesetzliches Schuldverhältnis dagegen resultiert, wie der Name schon sagt, aus einem Gesetz. Etwa einem Steuergesetz, einem Gesetz zur Leistung von Sozialabgaben oder einem Gerichtsurteil das eine Zahlung beinhaltet. Somit steht Gläubigern in einem gesetzlichen Schuldverhältnis die Leistung auch ohne eine vertragliche Absprache mit dem Schuldner zu.

Zuallererst hat ein Gläubiger das Recht darauf, die ihm zustehende Leistung einzufordern. Erst dann erlischt das Schuldverhältnis.2 Je nach Gestaltung des Vertrags können die Rechte des Gläubigers allerdings eingeschränkt sein. Ist etwa ein Fälligkeitsdatum vereinbart, darf er die Zahlung, beziehungsweise Leistungserbringung nicht vor diesem Datum fordern. Ein anderes Beispiel sind Skonti, also vertraglich vereinbarte Preisnachlässe bei besonders pünktlicher Zahlung. Wird nicht geleistet, hat der Gläubiger das Recht auf Ersatz, Verzugszinsen oder Schadensersatz. Alternativ können beide Parteien auch einen Widerruf erklären – so wie es etwa bei Rücksendungen im Onlinehandel üblich ist.

Umgekehrt haben auch Gläubiger Pflichten. Die Wichtigste: Sie müssen die geschuldete Leistung annehmen. Verweigern sie das oder ist es ihnen aus anderen Gründen nicht möglich, geraten sie in einen sogenannten Annahmeverzug.3 Zudem muss ein Gläubiger seinem Schuldner die Leistung ermöglichen, etwa indem er die richtige Bankverbindung zur Verfügung stellt.

Premium Artikelinhalt lesen:

Manchmal ist ein Schuldner auch mehreren Gläubigern zu einer Leistung verpflichtet. In diesem Fall spricht man in Abgrenzung zu Gesamtgläubigern von Mitgläubigern oder Teilgläubigern:

Zu einer nicht geleisteten Forderung gehören oft zwei Seiten. Der Schuldner, der nicht fristgerecht zahlt. Aber auch der Gläubiger, der dem Außenstand oft nicht konsequent genug nachgeht. Ein gutes Forderungsmanagement beginnt deshalb schon mit einer pünktlichen Rechnungstellung und einem regelmäßigen Monitoring der Zahlungen. Bleiben diese aus, folgen strukturierte Mahnläufe in Form einer ersten Zahlungserinnerung, einer folgenden Mahnung mit Fristsetzung und schließlich einer letzten Mahnung. Erst wenn diese Mittel folgenlos bleiben, kann die Forderung an einen Inkassodienstleister übergeben werden. Worauf es dabei ankommt, lesen Sie in unserem Praxisratgeber zum Thema „Inkasso beauftragen“.

Wenn ein Kunde oder Geschäftspartner seine Leistung oder Zahlung gegenüber einem Gläubiger nicht erbringt, passiert das nicht immer mit Absicht. Gläubiger sollten deshalb abgestuft vorgehen. Sie beginnen mit einer freundlichen Zahlungserinnerung – die juristisch jedoch schon als erste Mahnung angesehen wird.

Ab der zweiten Mahnung wird das Vorgehen strenger. Dann darf der Gläubiger auch einen Verzugsschaden und damit verbunden Verzugszinsen geltend machen.

Grundsätzlich gilt: Je länger der Zahlungsverzug andauert, desto größer ist der Schaden für den Gläubiger. Bleibt der Schuldner seine Leistung trotz Mahnungen und Inkassoversuchen schuldig, können Gläubiger als letzte Möglichkeit die Gerichte einschalten. Mehr dazu lesen Sie in unserem Praxisratgeber „Wenn ihr Kunde die Rechnung nicht bezahlt“. Dazu müssen Gläubiger beim zuständigen Mahngericht einen gerichtlichen Mahnbescheid beantragen, der dem Schuldner zugestellt wird. Aber Vorsicht: Ein gerichtliches Mahnverfahren bringt Kosten mit sich. Dieser Schritt sollte deshalb immer in Relation zur offenen Forderung stehen.

Bleibt auch die gerichtliche Mahnung folgenlos, sieht das BGB als letzte Chance nur noch die Zwangsvollstreckung vor.4 Diese ist allerdings die Ultima Ratio und nur möglich, wenn zuvor ein gerichtliches Mahnverfahren angestoßen und ein entsprechender Vollstreckungstitel erwirkt wurde. Erst dann kann ein Gerichtsvollzieher bewegliches Vermögen, Immobilienvermögen oder Geldforderungen des Schuldners vollstrecken, um daraus den Gläubiger zu bezahlen.

Creditreform unterstützt Gläubiger, indem es Bonitätsprüfungen, Wirtschaftsauskünfte und Monitoring-Services bereitstellt, die dazu beitragen, die eigenen Kunden im Blick zu behalten und Risiken rechtzeitig zu erkennen. Zudem helfen wir Ihnen, mit Inkassodienstleistungen und Factoring-Angeboten, Forderungen schneller einzuziehen und Ihre Liquidität zu sichern.

Häufig gestellte Fragen und Antworten zum Thema

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

Mit einer Abtretungserklärung können Forderungen von einem Gläubiger auf einen anderen übergehen. Wir erklären, was Sie beachten müssen und wie ein Muster aussehen könnte.

Zum Artikel

Eine Zwangsvollstreckung ist die einzige Möglichkeit, die Gläubigern bleibt, wenn Mahnverfahren und Inkasso ins Leere laufen. Definition, Ablauf und wichtige Tipps für Schuldner und Gläubiger.

Zum Artikel

E-Rechnung: Pflicht, Erstellung und Formate

Ab sofort ist die elektronische Rechnung im B2B-Geschäft in Deutschland Pflicht. Wir erklären, was eine E-Rechnung ist und worauf Sie bei der Erstellung achten müssen.

Zum Artikel| Montag bis Donnerstag: | 08:00 - 17:00 |

| Freitag: | 08:00 - 13:00 |

Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.