Mahnschreiben richtig verfassen

Rechnungen werden oft verspätet bezahlt. Trotzdem sollten Sie aktiv werden, wenn eine Forderung nicht fristgerecht eingeht. Mit einem Mahnschreiben können Sie säumige Zahler in Verzug setzen.

Zum ArtikelDie Betriebswirtschaftliche Auswertung (BWA) liefert Einblick in die Geschäftsentwicklung – wenn man sie richtig zu interpretieren weiß. Welche Erkenntnisse sich aus den Zahlen ziehen lassen.

Die BWA fasst die betriebswirtschaftlichen Kennzahlen eines Unternehmens zusammen. Sie orientiert sich in der Regel an der Gewinn- und Verlustrechnung (GuV), die sämtliche Ausgaben und Einnahmen eines gewissen Zeitraums gegenüberstellt.1 Die BWA zeigt in der Übersicht, wie stabil und leistungsfähig das Unternehmen positioniert ist und liefert der Geschäftsführung eine ganze Reihe an Kennzahlen, um Risiken wie Stärken des Unternehmens frühzeitig zu erkennen. Entscheidend ist dabei, die BWA richtig zu lesen und zu verstehen.

Die Betriebswirtschaftliche Auswertung (BWA) kommt in der Regel vom Steuerberater, der auch bei der Interpretation und der Analyse unterstützen kann. Alternativ können Unternehmen sie selbst mit einer entsprechenden Buchhaltungssoftware erstellen – und dies turnusmäßig mehrmals im Jahr, im besten Fall monatlich. Voraussetzung für eine aussagekräftige unterjährige Betriebliche Auswertung ist aber eine stets aktuelle Finanzbuchführung – und zwar unabhängig davon, ob das Unternehmen diese selbst macht oder eine Steuerberatungskanzlei. Letztere erstellt teilweise automatisiert die BWA. In deren Aktualität liegt ein großer Pluspunkt gegenüber der Bilanz, die nur zu einem bestimmten Stichtag im Jahr eine handels- und steuerrechtliche Bestandsaufnahme darstellt. Die BWA ist daher für Unternehmer – wie auch für Kreditinstitute – sehr interessant.

Die BWA dient im Controlling als Instrument der Erfolgskontrolle. Das ist ihre erste Aufgabe. Unternehmer haben mit ihr eine ausführliche Auswertung der relevanten Zahlen in der Hand. Die Übersichten spiegeln die aktuelle Situation zum Beispiel mit Blick auf Kosten und Erlöse oder auf Vermögen und Schulden. Die BWA kann auch Aussagen zur Liquiditätssituation und Zahlungsfähigkeit zulassen. Die Geschäftsführung sieht, wenn in der Firma etwas schiefläuft. Entsprechend frühzeitig können Unternehmer auf Basis der BWA Maßnahmen ergreifen und gegensteuern. Überdies erhalten sie wichtige Daten für die Unternehmensplanung.

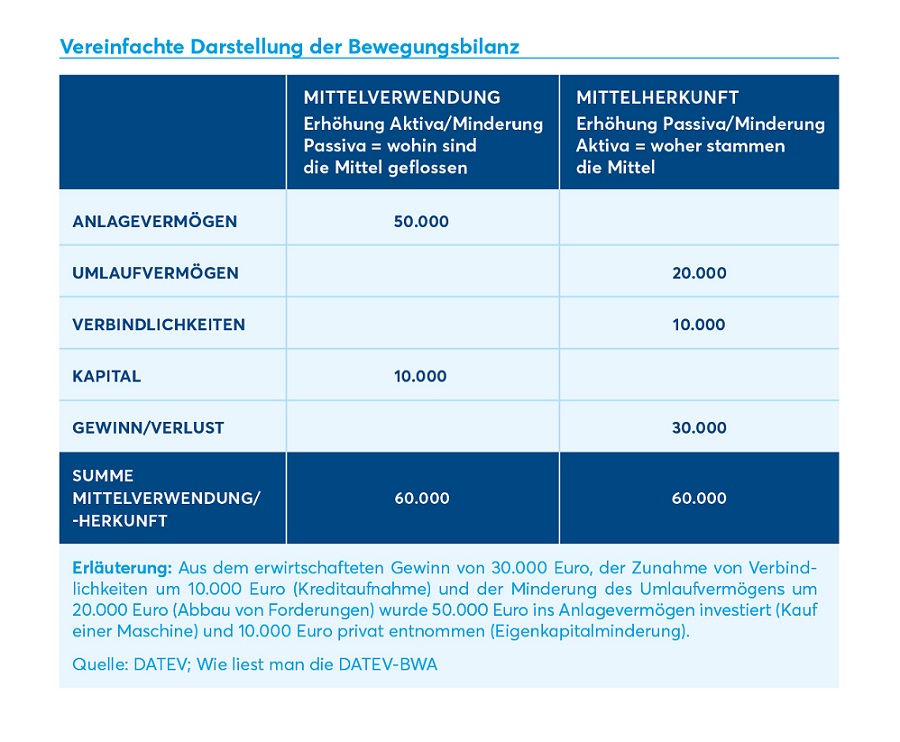

Die eine und allgemeingültige BWA gibt es nicht. Ihr Aufbau hängt vielmehr davon ab, welche Informationen sie der Geschäftsführung liefern soll. Doch als Standard hat sich eine Analyse anhand von drei Grundauswertungen etabliert:

Die kurzfristige Erfolgsrechnung reicht den Banken nicht, um den Betrieb zu bewerten. Denn sie erfasst nicht alles. Daher ist sie für die Kreditinstitute nicht genug aussagefähig. So weist sie zum Beispiel die Liquiditätssituation des Unternehmens nicht aus. Sie gibt keinen Aufschluss über Kredite oder das Eigenkapital. Überdies lässt sich weder eine Prognose zur Zahlungsfähigkeit noch zum Gewinn ableiten.

Kreditinstitute bewerten die Qualität der Berichterstattung zum Jahresabschluss und zur aktuellen Betriebswirtschaftlichen Auswertung (BWA). Sie registriert, wie häufig und wie zeitnah der Unternehmer Zahlen auswertet und vor allem auch, wie oft er diese der Bank präsentiert. Das ist relevant für die Bonität. Wer sich hier engagiert, verbessert sein Rating.

In der Regel vereinbaren die Finanzinstitute als Kreditgeber mit den Unternehmern, wie oft im Jahr sie die BWA haben möchten. Monatliche Auswertungen sind in Krisensituationen oder bei Gründern gefragt. Zumeist reicht es aus, die BWA viermal im Jahr – also pro Quartal – zu liefern.

Wichtig ist, dass das Zahlenwerk und damit die Buchhaltung aktuell sind. Denn wenn Unternehmer sechs Wochen alte Auswertungen nutzen, sind diese längst überholt. Die Bank aber möchte wissen, dass der Betrieb jederzeit in der Lage ist, Zins und Tilgung zu leisten. Eben dafür braucht sie die aktuelle BWA. Vor allem aber: Die BWA sollten Unternehmer nicht an das Kreditinstitut geben, ohne sie gelesen und verstanden zu haben – alleine schon, um bei Rückfragen die passende Antwort geben zu können.

Sie möchten wissen, welche Faktoren bei einer Bonitätsbewertung berücksichtigt werden und wie Sie Ihre Bonität verbessern können?

Premium Artikelinhalt lesen:

Häufig gestellte Fragen und Antworten zum Thema

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

| Montag: | 08:00 - 16:00 |

| Dienstag: | 08:00 - 16:00 |

| Mittwoch: | 08:00 - 17:30 |

| Donnerstag: | 08:00 - 16:00 |

| Freitag: | 08:00 - 14:30 |

Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.