Regionales: SchuldnerAtlas 2021 Region Leipzig

Überschuldungsquoten sinken in der gesamten Region I Stadt Leipzig verzeichnet höchsten Rückgang

Die Zahl der überschuldeten Verbraucher in der Region Leipzig ist 2021 deutlich zurückgegangen. Insgesamt waren zum Stichtag 1. Oktober 2021 97.729 erwachsene Einwohner in der Region Leipzig überschuldet.Das sind 9.305 Fälle weniger als 2020. Die Überschuldungsquote der Region, zu der die Stadt Leipzig, der Landkreis Leipzig, der Landkreis Nordsachsen sowie ein Teil des Landkreises Mittelsachsen zählen, liegt aktuell bei 10,46 Prozent. Trotz des Rückgangs um -1,03 Prozentpunkte bleibt die Leipziger Region über dem Bundesdurchschnitt (8,86 %) und der Überschuldungsquote in Sachsen (8,87 Prozent).

Stadt Leipzig verzeichnet höchsten Rückgang der Überschuldungsquote

Die Überschuldungsquote, die aus dem Verhältnis der Zahl der überschuldeten Personen und der Zahl der erwachsenen Einwohner gebildet wird, ist in der Stadt Leipzig deutlich gesunken (-1,13 Prozentpunkte) und liegt aktuell bei 11,32 Prozent (2020: 12,45 Prozent). Es ist der höchste Rückgang der vergangenen 10 Jahre. Im Vergleich zum Vorjahr sind es rund 5.093 Überschuldungsfälle weniger. Damit sinkt die Überschuldungsquote der Stadt Leipzig sowohl in der in der Region Leipzig als auch in ganz Sachsen am stärksten.

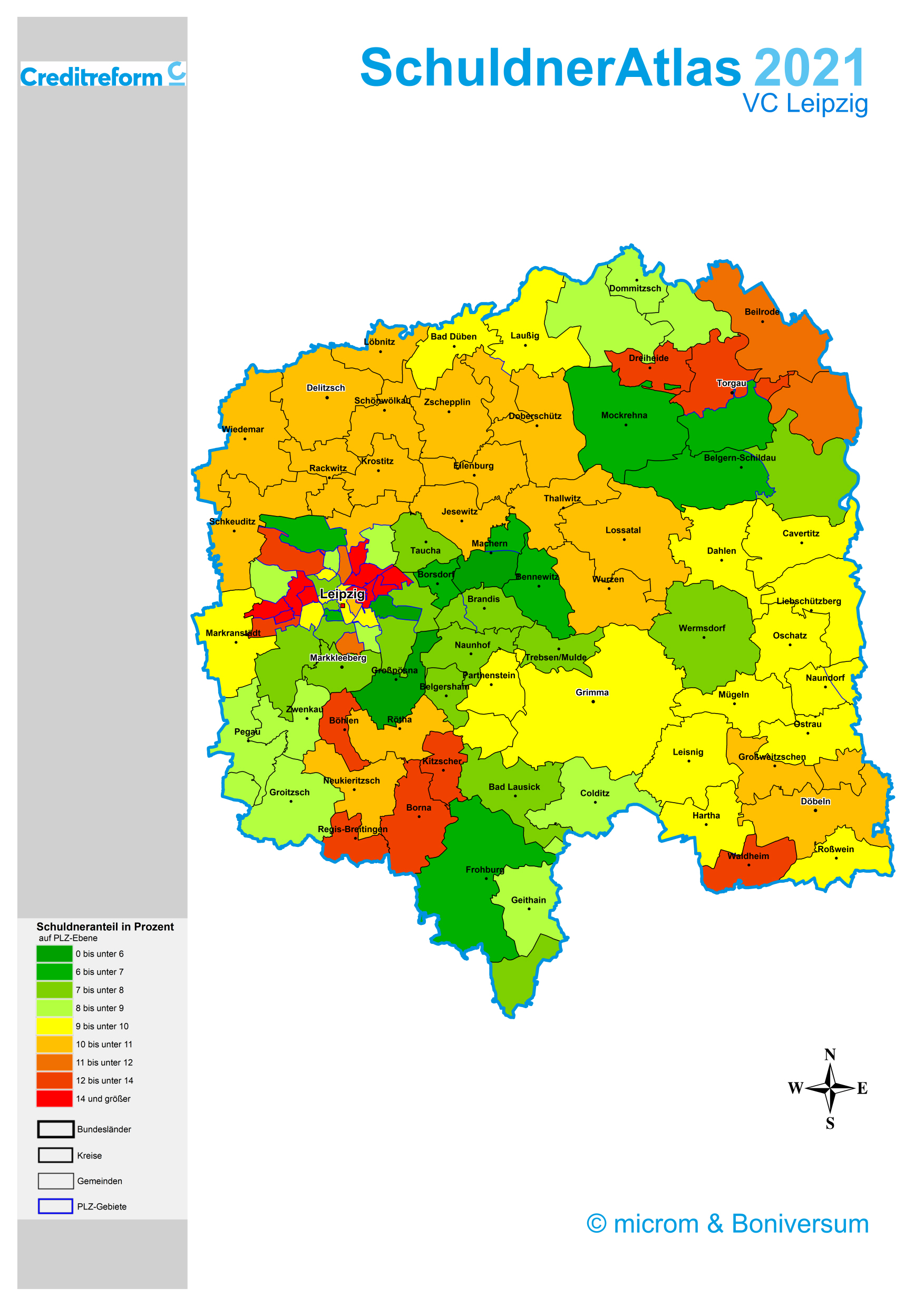

Das Spektrum der Überschuldungsbelastung in der Stadt Leipzig ist seit Jahren groß. Zwar sind in diesem Jahr erstmalig die einzelnen Überschuldungsquoten unter der 20 Prozentmarke geblieben. Dennoch steht die Schuldnerampel in rund einem Drittel des Stadtgebietes weiterhin auf „rot“. In Neuschönefeld und Volkmarsdorf ist die Überschuldungsquote mit 19,6 Prozent (2020: 21,94 Prozent) am höchsten. In Mölkau und Baalsdorf ist die Überschuldungsquote mit 5,02 Prozent (2020: 5,24 Prozent) am niedrigsten.

Im Landkreis Nordsachsen ist die Schuldnerquote auf 10,02 Prozent (2020: 11,03 Prozent) gesunken. Die geringsten Überschuldungsquoten im Landkreis weisen Schildau und Mockrena auf. In Schildau verringert sich die Überschuldungsquote um 0,60 Prozentpunkte auf 6,01 Prozent. In Mockrehna sinkt die Überschuldungsquote um 0,49 Prozentpunkte auf 6,14 Prozent. Torgau bleibt mit einer Überschuldungsquote von 13,84 Prozent (2020: 14,79 Prozent) am Ende der Skala in Nordsachsen.

Die Schuldnerquote im Landkreis Leipzig geht auf 8,86 Prozent (2020: 9,66 Prozent) zurück. Die niedrigste Überschuldungsquote im Landkreis und in der gesamten Region Leipzig verzeichnet Großpösna mit 4,86 Prozent (2020: 5,17 Prozent). Auf „grün“ steht die Schuldnerampel auch in Machern mit 5,53 Prozent (2020: 6,42 Prozent), Bennewitz 6,25 (2020: 7,22 Prozent), Frohburg 6,86 Prozent (2020: 7,64 Prozent) und Borsdorf 6,97 Prozent (2020: 7,71 Prozent). Die höchste Schuldnerquote im Landkreis Leipzig weist Böhlen mit 12,97 Prozent (2020: 14,28 Prozent) auf. Danach folgen Regis-Breitingen mit 12,31 Prozent (2020: 13,02 Prozent), Borna mit 12,05 Prozent (2020: 12,85 Prozent) und Kitzscher mit 12,02 Prozent (2020: 12,11 Prozent).

Im gesamten Landkreis Mittelsachsen liegt die Schuldnerquote aktuell bei 8,15 Prozent (2020: 8,97 Prozent). Zur Region Leipzig zählen allerdings nur Döbeln, Hartha, Leisnig, Ostrau, Penig, Roßwein und Waldheim. Am niedrigsten fällt die Schuldnerquote mit 7,09 Prozent (2020: 7,74 Prozent) in Penig aus. In Waldheim ist die Schuldnerquote mit 13,83 Prozent am höchsten, trotz des Rückgangs um 1,92 Prozentpunkte.

Harte und weiche Überschuldungsfälle nehmen ab

Seit 2017 sind in der Region Leipzig die harten Überschuldungsfälle mit juristischen Sachverhalten kontinuierlich gesunken, die Fälle mit geringer Überschuldungsintensität aber fortlaufend gestiegen. Dieses Grundmuster verändert sich in diesem Jahr. Die Zahl harter und weicher Überschuldungsmerkmalenimmt gleichzeitig ab. Gegenüber dem Vorjahr verringert sich die Zahl der Betroffenen mit harten Negativmerkmalen von 65.373 auf 61.583 Personen (-3.790 Fälle; -6,15 Prozent). Die Zahl der Fälle mit weichen Überschuldungsmerkmalen sinkt von 41.661 auf 36.146 Personen. Das sind 5.515 Fälle (-15,25 Prozent) weniger als im Vorjahr.

Überschuldung von Männern und Frauen sinkt

2021 waren insgesamt 36.549 Frauen und 58.986 Männerin der Region Leipzigüberschuldet. Damit liegt die Überschuldungsquote bei Männern aktuell bei 12,9 Prozent und bei Frauen bei 7,65 Prozent. Der prozentuale Rückgang bei den Männern (-1,24 Prozentpunkte) ist deutlich höher als bei den Frauen (-0,68 Prozentpunkte). Die Statistik zeigt rund3.985 weniger Überschuldungsfälle von Frauen als noch 2020. Bei den Männern ging die Zahl um rund 5.431 Fälle zurück. Frauen weisen einen stärkeren prozentualen Rückgang weicher Überschuldungsfälle auf (-17,5 Prozent; -2.474 Fälle) als Männer (-15,3 Prozent; -3.072 Fälle). Anders bei den harten Überschuldungsfällen, hier ist der prozentuale Rückgang bei beiden Geschlechtern fast gleicht (Frauen: -6,35 Prozent; -1.430 Fälle / Männer: -6,04 Prozent; -2.356 Fälle).

Rückgang der Überschuldungsfälle zeigt sich in allen Altersgruppen

Eine Entspannung der Überschuldungslage zeigt sich in der Region Leipzig auch in allen Altersgruppen. Die Überschuldungsquoten und –fälle sind in allen betrachteten Gruppen rückläufig.

In der Gruppe der unter 30-Jährigen liegt die Überschuldungsquote bei 8,19 Prozent (11.563 Fälle; -0,48 Prozentpunkte). Der Rückgang der Überschuldungsfälle beruht wie im letzten Jahr auf der gleichzeitigen Abnahme der Fälle mit hoher (-642 Fälle) und geringer Überschuldungsintensität (-330 Fälle).

In der Altersgruppe der 30- bis 39-Jährigen sinkt die Überschuldungsquote zum Vorjahr am stärksten (-1,67 Prozentpunkte) auf 15,10 Prozent. Die Zahl der Überschuldungsfälle geht auf 25.456 zurück (-2.188 Fälle). Harte und weiche Überschuldungsfälle (-1.348 Fälle; -850 Fälle) nehmen auch in dieser Altersgruppe gleichermaßen ab.

Die höchste Überschuldungsquote weist die Gruppe der 40- bis 49-Jährigen auf. Sie liegt trotz Rückgang (-1015 Prozentpunkte) bei 15,93 Prozent. Die Zahl der Überschuldungsfälle geht auf zurück (-1.447 Fälle) auf 21.156 Fälle. Der Rückgang der Fälle mit nachhaltigen Zahlungsstörungen fällt in dieser Altersgruppe deutlich geringer aus (-586 Fälle), als die der Fälle mit geringer Überschuldungsintensität (-861 Fälle).

Bei den 50- bis 59-Jährigen liegt die Überschuldungsquote bei 10,95 Prozent ( -0,89 Prozentpunkte). Die Überschuldungsfälle verringern sich in dieser Altersklasse auf rund 17.685 Fälle (-1.576 Fälle). Der Rückgang ist gleichermaßen zurückzuführen auf weniger Fälle mit harten Negativmerkmalen (-892 Fälle) und weniger Fälle mit weichen Negativmarkmalen (-684 Fälle).

Die 60- bis 69-Jährigen verzeichnen bei der Überschuldungsquote von 7,62 Prozent ebenfalls einen Rückgang (-1,10 Prozentpunkte). Ebenso nehmen die Überschuldungsfälle ab und sinken auf 10.520 Fälle (-567 Fälle). Wobei die Fälle mit juristischen Dimensionen weniger stark zurückgehen (-245 Fälle) als die weichen Überschuldungsfälle (-322 Fälle).

Rund 4.784 Menschen ab 70 Jahren müssen in der Region Leipzig als überschuldet eingestuft werden. Das sind 239 Fälle weniger als im Vorjahr. Diese Altersgruppe verzeichnet mit 2,49 Prozent die niedrigste Überschuldungsquote, aber gleichzeitig den geringsten Rückgang (-0,16 Prozentpunkte). Während in allen anderen Altersgruppen die Zahl der Fälle mit harten Überschuldungmerkmalen fast doppelt so hoch ist wie die mit weichen Merkmalen, sind die beiden Überschuldungsarten in der Altersklasse der über 70-Jährigen fast gleich.

Fazit: Positive Entwicklung I negative Nachwirkungen zeitverzögert

Die aktuelle Entwicklung ist auf den ersten Blick erfreulich: Die Überschuldung der Verbraucher in der Region Leipzig hat in diesem Jahr, auch in Folge der Auswirkungen der Corona-Pandemie, deutlich abgenommen. Dennoch hat die Pandemie die finanziellen Gestaltungsmöglichkeiten vieler Verbraucher eingeschränkt. Die Menschen leiden unter Einkommenseinbußen und einer zunehmenden Unsicherheit, ob die zur Verfügung stehenden Mittel ausreichen, um das alltägliche Leben künftig wie gewohnt gestalten zu können. Ökonomische Faktoren, steigende Energiepreise, Inflation – die Folgen und Nachwirkungen werden zeitverzögert bei den Verbrauchern ankommen und erst in den kommenden Jahren sichtbar werden.

Downloads

Leipzig, 19. Januar 2021

Presse- und Öffentlichkeitsarbeit

Creditreform Leipzig Niedenzu KG

Simone Polenz

+49 341 9944-166

+49 341 9944-133

s.polenz@leipzig.creditreform.de