Whistleblower Richtlinie: Was Sie wissen müssen

Mit dem neuen Hinweisgeberschutzgesetz werden die Rechte von Personen gestärkt, die Missstände in Unternehmen melden. Was das für Unternehmer bedeutet und worauf sie achten müssen.

Zum ArtikelEine Bilanz sagt viel über ein Unternehmen aus. Bestimmte Kennzahlen helfen dabei, sich einen genauen Überblick zu verschaffen. Wie Sie eine Bilanz richtig lesen und worauf Sie dabei achten sollten.

Wer sich einen Eindruck darüber verschaffen möchte, wie ein Unternehmen wirtschaftlich aufgestellt ist, sollte eine Bilanz lesen und verstehen können. In einer Bilanz werden verschiedene betriebswirtschaftliche Kennzahlen in Relation gesetzt. Sie gibt Auskunft über die Herkunft und Verwendung von Unternehmenskapital. Anhand der Bilanz bekommen Banken, Aktionäre und Geschäftspartner einen Einblick in den Unternehmenswert. Hier erfahren Sie, wie man eine Bilanz lesen muss, wer zur Bilanzierung verpflichtet ist und wie eine Bilanz aufgebaut ist.

Wer wirtschaftet, muss Rechenschaft ablegen. Je nach Rechtsform, Unternehmensgröße und Umsatz in Form einer einfachen Gewinn- und Verlustrechnung (GuV) oder aber eines ausführlichen Jahresabschlusses. Dieser umfasst neben der GuV eine Bilanz, die das Vermögen und die Schulden, beziehungsweise das Kapital, eines Unternehmens detailliert gegenüberstellt.

Eine Bilanz hat somit immer zwei Seiten. Sie stellt tabellarisch das Vermögen (Aktiva) eines Unternehmens dem Kapital (Passiva) gegenüber – und das zu einem bestimmten Stichtag. Insofern ist sie immer nur eine Momentaufnahme der aktuellen Situation. Auf einen Blick lässt sich aus der Bilanz ablesen: Woher stammt das Kapital und wie wird es verwendet?

Eine Jahresbilanz ist Teil des gesetzlichen Jahresabschlusses, der zudem bei mittelständischen Unternehmen noch die Gewinn- und Verlustrechnung sowie einen Anhang enthält. Nicht jedes Unternehmen und jede Firma müssen sich die Arbeit machen, ihr Vermögen und ihr Kapital akribisch zu erfassen.

Je nach Anlass kann man verschiedene Arten einer Bilanz unterscheiden. Zur Orientierung eine kurze Übersicht:

Diese zehn Kennzahlen sollten Sie kennen und bilden können, um eine Bilanz in Grundzügen zu verstehen und zu analysieren

Finanzierung:

1. Die Eigenkapitalquote beschreibt den Anteil von Eigenkapital am Gesamtkapital.

Eigenkapital: Gesamtkapital x 100

Als Faustformel sollte die Eigenkapitalquote mindestens 30 Prozent betragen. Tatsächlich ist sie im deutschen Mittelstand derzeit sehr unterschiedlich. Laut der aktuellen Analyse der Creditreform Wirtschaftsforschung zur Wirtschaftslage und Finanzierung im Mittelstand verfügen 34,2 Prozent der Unternehmen über eine sehr gute Eigenkapitalquote von mehr als 30 Prozent. Gleichzeitig weisen immer mehr Betriebe – derzeit 27 Prozent – eine zu niedrige Eigenkapitalquote von unter zehn Prozent auf. Je geringer der Eigenkapitalanteil ist, desto höher sind in der Regel die Abhängigkeiten von Banken und anderen Gläubigern.

2. Die Fremdkapitalquote lässt sich analog zur Eigenkapitalquote berechnen.

Fremdkapital: Gesamtkapital x 100

Die Fremdkapitalquote dient Bilanzanalysten dazu, das Kapitalrisiko zu bewerten. Als Richtwert sollte sie bei weniger als 50 Prozent liegen, damit das Unternehmen als kreditwürdig gilt.

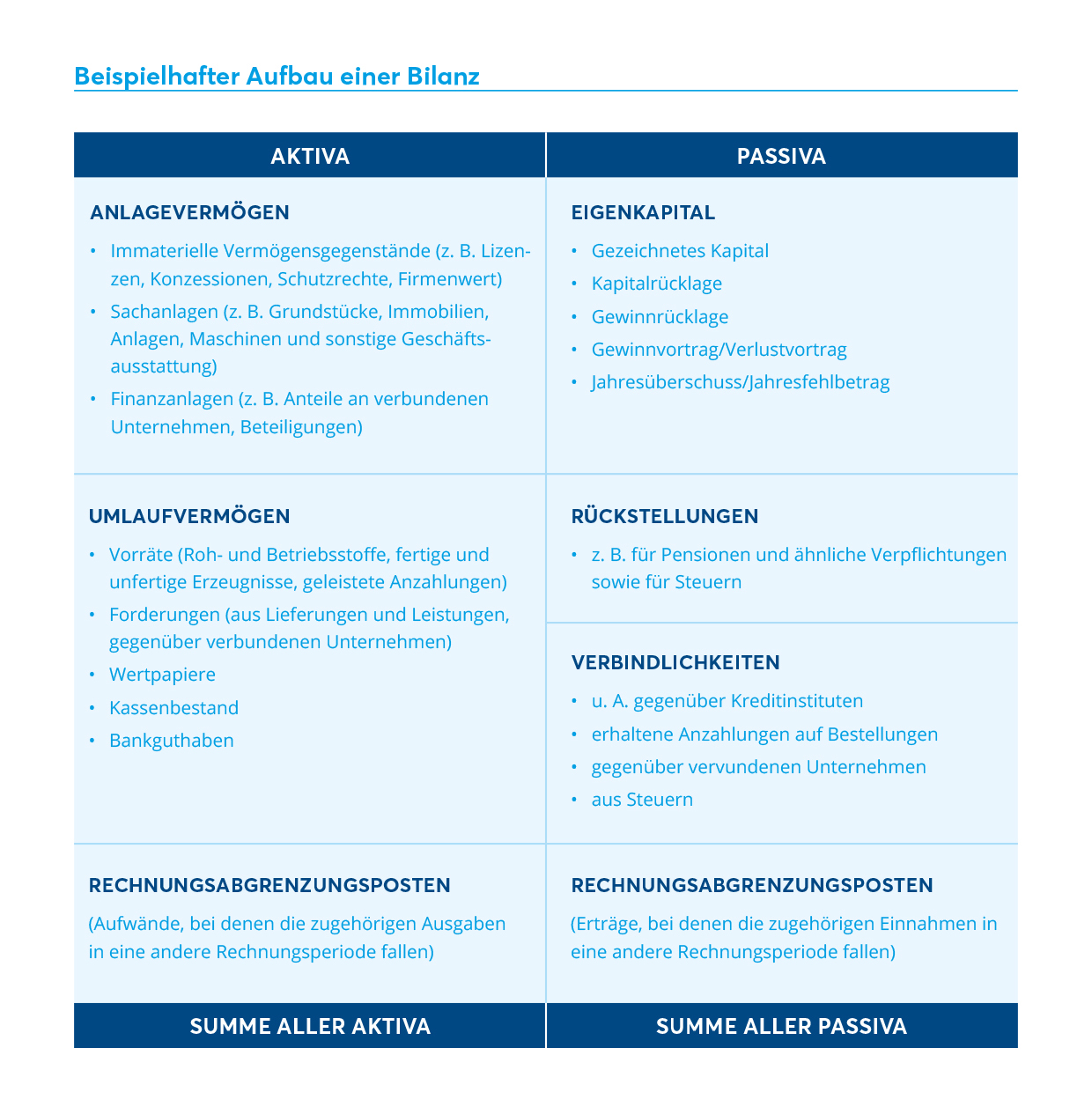

Zuerst kommt die Inventur. Alle Vermögenswerte und die Schulden müssen akribisch erfasst werden. Am Ende steht das Inventar, welches die Grundlage für die Bilanz bildet. Der Aufbau einer Bilanz besteht aus den sogenannten Aktiva – das sind die Vermögensgegenstände eines Unternehmens. Demgegenüber stehen die Passiva, die sich in Fremd- und Eigenkapital gliedern).

Die Gegenüberstellung ist immer ähnlich aufgebaut. Der Paragraf 266 im Handelsgesetzbuch2 regelt, wie eine Bilanz aussehen muss. Die Aktiva stehen links. Sie gliedern sich in das Anlage- und in das Umlagevermögen. Die Passiva zeigen rechts auf, wie viel Schulden beziehungsweise Fremdkapital die Firma hat. Das Vermögen übersteigt bei einer gesunden Firma die Schulden. Der Differenzbetrag ist das Eigenkapital.

Eine Bilanzanalyse ist eine wichtige Grundlage für Kreditgespräche, Kauf oder Verkauf eines Unternehmens oder für die nächste Jahresplanung. Bevor sie einen Kredit vergeben, prüfen Banken und Sparkassen die wirtschaftlichen Verhältnisse des Antragstellers. Dazu greifen sie auf den Jahresabschluss und die Bilanz zu.

Die Zahlenwerke sind also wichtig, um Außenstehenden einen Einblick zu geben, wie Unternehmen finanziell aufgestellt sind. Doch vieles erschließt sich nicht auf den ersten Blick, sondern erst bei einer tieferen Analyse.

Denn die Zahlen in einer Bilanz oder einer Gewinn- und Verlustrechnung allein sind nur die halbe Wahrheit. Eine Million Euro Eigenkapital für sich genommen, sagen genauso wenig aus wie 500.000 Euro Gewinn. Erst in Verbindung mit anderen Zahlen werden Verhältnisse sichtbar, die dabei helfen, eine Aussage über die wirtschaftliche Situation des Unternehmens zu treffen und diese sowohl mit den Vorjahren als auch mit anderen Unternehmen oder Branchen zu vergleichen.

Wer eine Bilanz analysieren möchte, setzt die einzelnen Posten ins Verhältnis – anhand von Kennzahlen lassen sich klare Aussagen darüber treffen, wie leistungsfähig das Unternehmen ist. Im Wesentlichen geht es bei der Bilanzanalyse darum, zu erkennen, wie ein Unternehmen finanziert ist, wie zahlungskräftig es ist und wie viel es wirklich mit seinem Geschäft verdient. Kurz: es geht um Finanzierung, Liquidität und Rentabilität.

Bilanzanalysten sehen sich nicht nur die Bilanz eines Jahres an. Sie verfolgen die Entwicklung der einzelnen Werte über einen längeren Zeitraum. Sie vergleichen die Zahlen des Unternehmens mit jenen der Wettbewerber. Nur so ergibt sich ein Gesamtbild, das auch Aussagen über die Zukunft des Betriebes zulässt.

Wer sich die Arbeit erleichtern und eine valide Aussage zur Bilanzbonität haben möchte, kann sich von der Creditreform Rating AG ein Bilanzrating ermitteln lassen. Alle Ergebnisse fasst Creditreform in einem ausführlichen Bericht zusammen. Jeder der Analyseschritte ist datenbankgestützt, sodass der automatische Entscheidungsprozess unterstützt wird. Creditreform stellt aussagekräftige Bilanzkennzahlen differenziert nach Branchen und Regionen individuell und bedürfnisorientiert zur Verfügung.

Häufig gestellte Fragen und Antworten zum Thema

| Montag bis Donnerstag: | 08:00 - 17:00 |

| Freitag: | 08:00 - 15:30 |

Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.