Eine Bonitätsauskunft richtig lesen und interpretieren

Sie möchten wissen, welche Informationen Ihnen eine Bonitätsauskunft zu einem Unternehmen oder einer Privatperson liefert und wie Sie diese richtig interpretieren?

Zum ArtikelWas ist eine gute Bonität? Definition, Bedeutung, Faktoren und Tipps, wie Sie Ihre Bonität verbessern – Creditreform informiert.

Jeder, der schon einmal eine Wohnung angemietet hat, kennt das: Vermieter fordern in der Regel einen Bonitätsnachweis, bevor sie einen Mieter in Erwägung ziehen. Sie möchten einschätzen können, ob ein Wohnungsinteressent in der Lage ist, die Miete zu zahlen. Ein ähnliches Risiko gehen auch Unternehmen ein, wenn sie Waren und Dienstleistungen auf Rechnung verkaufen – also ihr Geld erst erhalten, wenn die Leistung erbracht wurde. Auch sie möchten sichergehen, dass ihr Kunde die Rechnung begleicht. Ebenso gilt das für Banken bei der Kreditvergabe.

In diesem Praxisratgeber geht es vor allem um die Bonität von Unternehmen. Wir erklären nicht nur den Begriff, sondern zeigen auch, welche Auswirkungen eine Bonitätsprüfung haben kann und wie Sie eine Bonitätsauskunft zu einem (potenziellen) Geschäftspartner abrufen. Zudem erfahren Sie, wie Inhaber eine Selbstauskunft über das eigene Unternehmen erhalten und wie man die Bonität verbessern kann.

Bonität beschreibt die Zahlungsfähigkeit und gibt Aufschluss darüber, wie wahrscheinlich es ist, dass ein Unternehmen oder eine Privatperson seinen finanziellen Verpflichtungen fristgerecht nachkommen kann. Bonität wird von Kreditgebern, Banken und anderen Finanzinstitutionen als wichtiger Faktor bei der Entscheidung darüber betrachtet, ob sie einen Kredit gewähren. Damit bezeichnet Bonität auch die Kreditwürdigkeit. Unternehmen passen anhand der Bonität ihrer Geschäftspartner – sowohl im B2B als auch B2C – ihre Zahlungskonditionen an.

Eine Bonitätsprüfung anzufragen ist nicht jedem erlaubt. Um eine Bonitätsauskunft zu erhalten, muss ein berechtigtes Interesse vorliegen:1

Die Bonität wird anhand verschiedener Faktoren geprüft, um ein umfassendes Bild von der finanziellen Situation eines Unternehmens zu erhalten. Dabei spielen Umsätze, Vermögen, Eigenkapital und eventuell vorhandene Schulden eine Rolle. Weitere Faktoren, die in die Bewertung von Unternehmen einfließen, sind:

|

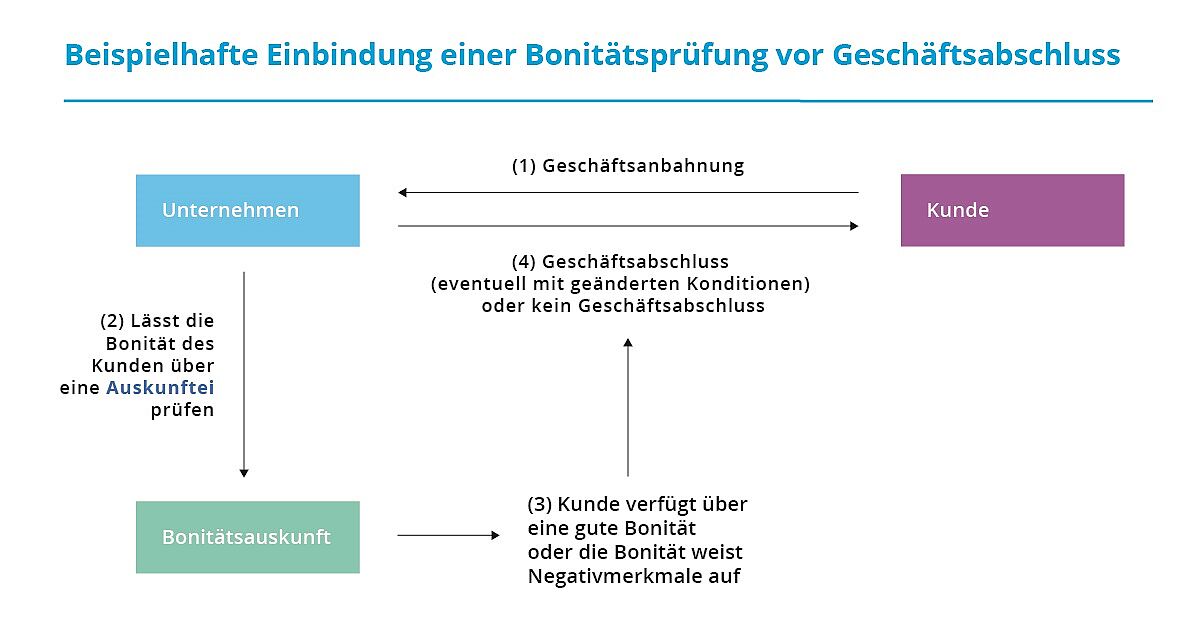

Um das nachzuvollziehen, hilft ein fiktives Beispiel. Michael Mustermann ist Geschäftsführer der Mustermann GmbH. Sein Unternehmen baut erfolgreich Gewerbehallen. Obwohl er bis zur Schlüsselübergabe sehr viel Geld, etwa für Baumaterialien, Löhne und Gehälter vorstrecken muss, verlangte er bisher nur eine geringe Anzahlung. Egal, wer sein Kunde war – er ging in Vorleistung und stellte die restliche Summe erst in Rechnung, wenn die Halle fertig war.

Das macht Mustermann jetzt nicht mehr, seit ein Kunde zahlungsunfähig wurde und Mustermann die noch ausstehende Bezahlung abschreiben musste. Nun geht er auf Nummer sicher und holt vor dem Geschäftsabschluss eine Bonitätsauskunft ein. Die Grafik zeigt, wie Mustermann vorgeht: Bei der Geschäftsanbahnung lässt er zunächst die Bonität des potenziellen Kunden prüfen und nimmt das Ergebnis der Prüfung als Grundlage für seine Entscheidung, ob er eine Geschäftsbeziehung aufbaut und falls ja, zu welchen Konditionen.

Eine Bonitätsprüfung kann verschiedene Auswirkungen haben. Bei einer positiven Bonitätsprüfung können Verbraucher und Unternehmen von einer höheren Wahrscheinlichkeit profitieren, Kredite oder Darlehen zu erhalten beziehungsweise seltener um Vorkasse gebeten zu werden.

Für Unternehmen werden bestimmte Geschäftsabschlüsse zudem überhaupt erst möglich, wenn dem Geschäftspartner eine positive Einstufung vorliegt. Ebenso werden potenzielle Investoren die Einstufung in eine Investitionsentscheidung einfließen lassen. Darüber hinaus kann eine gute Bonität zu günstigeren Zinssätzen führen.

Eine schlechte Bonität deutet auf eine geringe Zahlungsfähigkeit hin und wirkt sich in der Regel negativ aus. In dem Fall müssen sich Unternehmen und Verbraucher auf Schwierigkeiten einstellen, wenn sie sich um Kauf auf Rechnung, Leasing und Kredite bemühen. Bei Firmen kommt noch das Risiko hinzu, dass sich (potenzielle) Investoren und Geschäftspartner abwenden.

Es kann vorkommen, dass trotz guter Bonität kein Kredit gewährt wird. Nehmen wir ein Startup, das einen Firmenwagen leasen will. Auch wenn es über eine gute Bonität verfügt, können andere Faktoren dazu führen, dass der Antrag abgelehnt wird – zum Beispiel, weil das Unternehmen in den Augen der Leasinggesellschaft noch zu jung ist.

Im Geschäftsleben kann es die ungünstige wirtschaftliche Lage oder Branche sein, in der sich das Unternehmen befindet oder mangelnde Sicherheiten. Auch andere ungünstige Rahmenbedingungen spielen bei den Kreditentscheidungen von Banken und Leasinggesellschaften eine Rolle – etwa hauseigene Kreditrichtlinien.

Die Kreditwürdigkeit kann durchaus die Höhe der Zinsen beeinflussen. So wird das Risiko eines Zahlungsausfalls eingepreist. Das bedeutet: Je schlechter die Bonität, desto größer das angenommene Ausfallrisiko, desto höher können auch die Zinsen ausfallen.

Außerdem ist es ratsam, sich regelmäßig eine Selbstauskunft einzuholen und die Bonität so im Blick zu behalten, denn sie bestimmt die finanziellen und geschäftlichen Möglichkeiten maßgeblich. Auch das Bemühen um eine gute Bonität lohnt sich – besonders wenn die Selbstauskunft Einträge oder einen Score aufweist, der nicht optimal ist.

Privatpersonen und Unternehmen können einmal im Jahr kostenfrei ihre Selbstauskunft im Rahmen der Datenschutzgrundverordnung (DSGVO) abrufen. Die Anfrage wird in der Regel online gestellt und die Auskunft dauert rund vier Wochen.

Für Unternehmer bietet Creditreform zudem den Service Meine Bonität an. Mit Meine Bonität wissen Sie immer, wie die Bonität Ihres Unternehmens bewertet wird und welche Informationen Geschäftspartner über Ihre Firma abrufen können. Für nur 25 Euro* im Monat haben Sie permanenten Zugriff auf Ihre Selbstauskunft.

* 29,75 EUR inkl. USt. Bei jährlicher Zahlung 20 % Rabatt.

Jetzt informieren

Um die Bonität Ihres Unternehmens zu verbessern, gibt es mehrere Maßnahmen: Dazu gehört in erster Linie die pünktliche Bezahlung von Rechnungen. Auch der Abbau von Verbindlichkeiten ohne das erneute Aufnehmen von Krediten kann helfen, ebenso wie die Stärkung des Eigenkapitals durch ein gutes Forderungsmanagement. In unserem Praxisratgeberartikel Wie Sie Ihren Bonitätsindex verbessern haben wir Ihnen alle Maßnahmen zusammengefasst.

Häufig gestellte Fragen und Antworten zum Thema

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

| Montag bis Donnerstag: | 08:00 - 17:00 |

| Freitag: | 08:00 - 16:00 |

Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.