Forderungsausfall Definition & Online-Rechner

Forderungsausfälle können teuer werden. Wir erklären, was ein Forderungsausfall ist, welche Kosten auf Unternehmen zukommen und wie Sie Ihr Risiko ganz einfach berechnen.

Zum ArtikelWir erklären, was eine Drittschuldnererklärung ist und welche Pflichten Drittschuldner haben. Außerdem zeigen wir auf, welche Konsequenzen drohen, wenn sie diese nicht erfüllen.

Die Lohnpfändung eines Mitarbeiters gehört wohl eher nicht zu den Schriftstücken, die ein Unternehmer in der Post erwartet. Und dennoch ist dies nicht ungewöhnlich. Laut Creditreform Schuldner-Atlas 2025 sind 5,67 Millionen Bürger überschuldet. Wer seine Rechnungen nach mehrmaligem Mahnen nicht zahlt, dem droht eine Zwangsvollstreckung – und die Lohnpfändung gilt hier als probates Mittel.

In diesem Fall ist der Arbeitgeber ein sogenannter Drittschuldner. Denn ein Drittschuldner ist jemand, der einem Schuldner Geld schuldet oder für ihn Gelder verwahrt. Auf Anordnung eines Gerichts, also zum Beispiel einer Pfändung im Rahmen einer Zwangsvollstreckung, muss der Drittschuldner dieses Geld direkt an den Gläubiger zahlen. Neben Arbeitgebern (Lohnpfändung) sind oft auch Banken (Kontopfändung) Drittschuldner.

Eine Drittschuldnererklärung ist eine rechtliche Erklärung. Der Drittschuldner gibt diese bei einer Pfändung gegenüber dem Gläubiger der ursprünglichen Schuld ab. In der Regel erfolgt sie schriftlich. Die Aufforderung dazu wird in die Zustellungsurkunde aufgenommen. Oft, aber nicht immer, hängen Gerichtsvollzieher der Urkunde sogar direkt ein Formular für die Drittschuldenerklärung an.

Mit der Drittschuldenerklärung verpflichtet sich der Drittschuldner, das Geld, welches er dem Schuldner schuldet, direkt an den Gläubiger zu zahlen. Damit bekommt der Gläubiger rechtmäßigen Zugriff auf die Vermögenswerte des Schuldners und hat eine effektive Möglichkeit, seine Forderungen durchzusetzen.

Die Drittschuldnererklärung basiert auf § 840 der Zivilprozessordnung (ZPO)1. Dort wird neben der Frist für ihre Abgabe auch festgelegt, welche Punkte die Drittschuldnererklärung enthalten muss.

Zu den verpflichtenden Inhalten der Drittschuldnererklärung gehören unter anderem die Antworten auf folgende Fragen:

Die Drittschuldnererklärung verpflichtet den Drittschuldner, geschuldetes Geld direkt an den Gläubiger zu zahlen. Von seiner Zahlungsverpflichtung gegenüber dem Schuldner wird er befreit. Allerdings haftet der Drittschuldner dem Gläubiger gegenüber für die Erfüllung seiner Verpflichtungen aus der Drittschuldnererklärung. Erfüllt er sie nicht oder nicht rechtzeitig, drohen rechtliche Konsequenzen wie Schadenersatzforderungen oder Zwangsmaßnahmen durch das Gericht. Die Drittschuldenerklärung muss vollständig und wahrheitsgemäß sein. Ist das nicht der Fall, drohen ebenfalls rechtliche Konsequenzen.

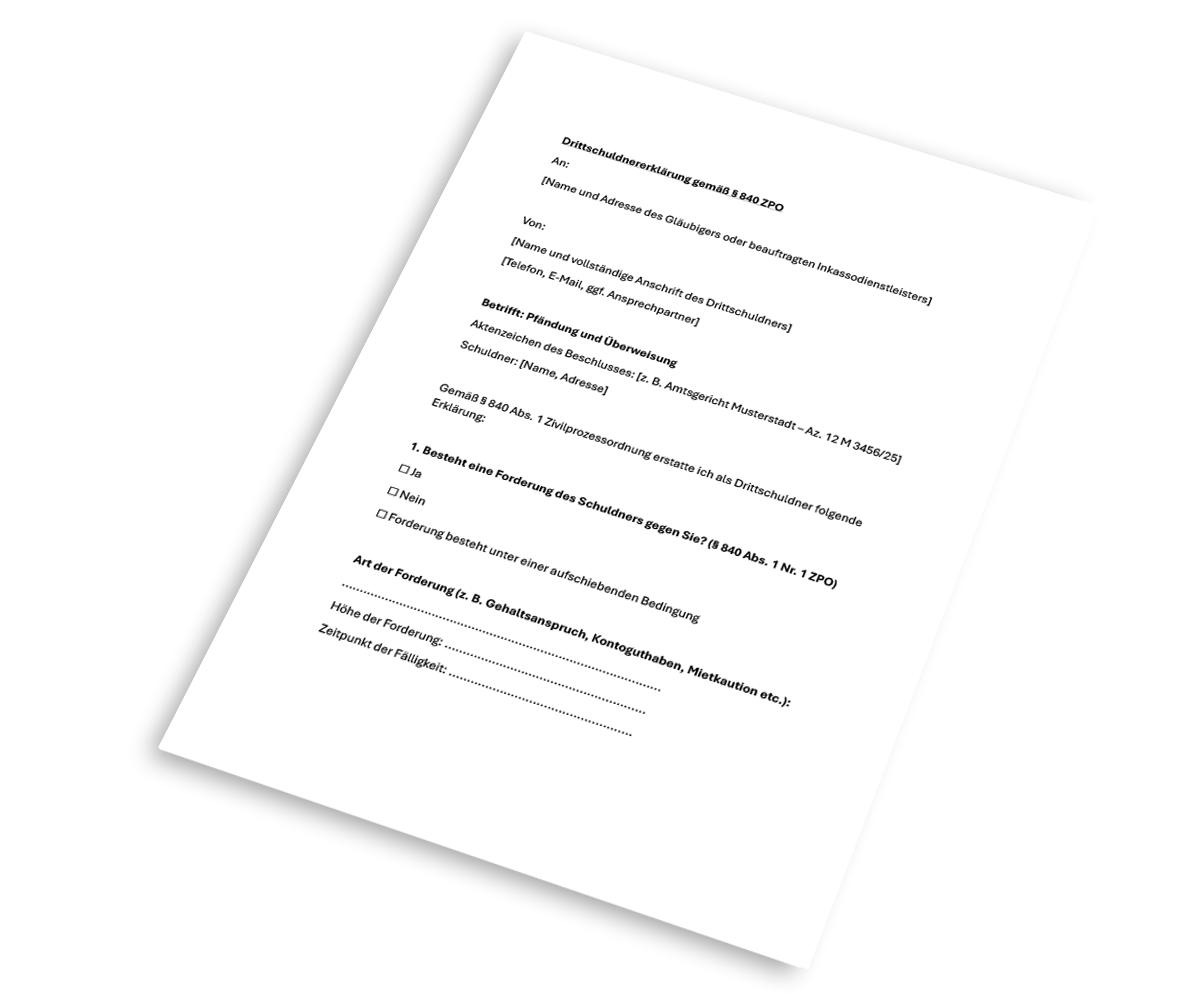

Vorlage zum Download:

Sie möchten wissen, wie eine Drittschuldererklärung aussehen könnte?

Häufig sind der Arbeitgeber, die Bank, oder der Vermieter des Schuldners zur Abgabe einer Drittschuldnererklärung verpflichtet. Was in diesen Fällen zu beachten ist.

Bei einer Lohnpfändung ist der Arbeitgeber des Schuldners der Drittschuldner. In der Drittschuldnererklärung muss er unter anderem diese Fragen beantworten:

Bei einer Lohnpfändung ist der Arbeitgeber des Schuldners der Drittschuldner. In der Drittschuldnererklärung muss er unter anderem diese Fragen beantworten:

Ist der Schuldner ein Mieter und pfändet der Gläubiger die Kaution, ist der Vermieter der Drittschuldner. Er muss in der Drittschuldnererklärung unter anderem beantworten:

Wird die Drittschuldnererklärung zu spät, nicht, oder falsch abgegeben, hat das schwerwiegende Folgen. Der Drittschuldner kann dadurch gegenüber dem Gläubiger schadenersatzpflichtig werden. Hat er falsche Angaben vorsätzlich gemacht, drohen ihm weitere zivil- und strafrechtliche Konsequenzen.

Häufig gestellte Fragen und Antworten zum Thema Drittschuldnererklärung

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

Forderungsausfälle können teuer werden. Wir erklären, was ein Forderungsausfall ist, welche Kosten auf Unternehmen zukommen und wie Sie Ihr Risiko ganz einfach berechnen.

Zum Artikel

Mit einer Abtretungserklärung können Forderungen von einem Gläubiger auf einen anderen übergehen. Wir erklären, was Sie beachten müssen und wie ein Muster aussehen könnte.

Zum Artikel

Warum Händler ihn kennen sollten: Eigentumsvorbehalt

Der Eigentumsvorbehalt ist eines der wichtigsten Lieferantenrechte. Verkäufer bleiben Eigentümer, bis ihre Ware bezahlt ist. Käufer wiederum können die Ware vorzeitig nutzen.

Zum ArtikelDie Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.