6 Inkassomythen im Realitätscheck

Inkassodienstleister haben mit Vorurteilen zu kämpfen. Was wirklich dahinter steckt und bei welchen Vorwürfen es sich um Inkassomythen handelt, lesen Sie hier.

Zum ArtikelImmer mehr Unternehmen kämpfen mit Liquiditätsengpässen, da ihre Kunden mit der Begleichung von Forderungen in Verzug geraten oder Zahlungen bewusst hinauszögern.

Factoring ist ein Finanzierungsinstrument, mit dem Sie als Unternehmer Ihr Forderungsmanagement entlasten und sofortige Liquidität aus Ihren Außenständen verbuchen können. Sie verkaufen Ihre offenen Forderungen an ein Factoring-Unternehmen und übergeben das Ausfallrisiko an die Factoring-Gesellschaft. Konkret bedeutet das: Anstatt lange auf den Zahlungseingang durch den Kunden warten zu müssen, begleicht die Factoring-Gesellschaft einen Großteil der Forderungsbeträge innerhalb von 24 Stunden.

Mittlerweile gehört der Forderungsverkauf ganz selbstverständlich zum Finanzierungsmix erfolgreicher kleiner und mittlerer Unternehmen dazu. Das Ziel ist einfach: Liquidität soll planbar werden.

Denn gebundene Liquidität hindert die Geschäftsentwicklung und Zahlungsausfälle können im schlimmsten Fall existenzbedrohend sein. Durch den Verkauf von Forderungen müssen Sie sich um überfällige Rechnungen keine Gedanken mehr machen.

Erfahren Sie in dieser Podcast-Folge, welche Vorteile der Einsatz von Factoring in unsicheren Zeiten haben kann.

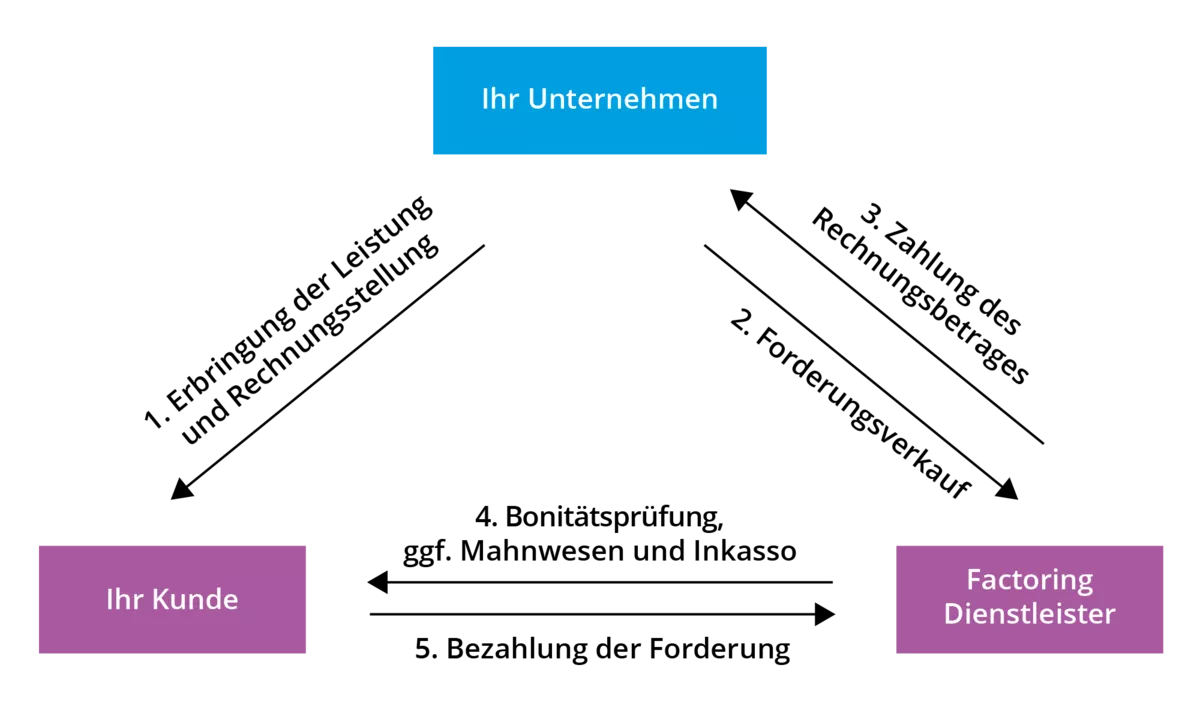

Nachdem Sie Ihre Leistung Ihrem Kunden gegenüber ordnungsgemäß erbracht und die Rechnung gestellt haben, verkaufen Sie Ihre offene Forderung an den Factoring-Dienstleister, auch Factor genannt. Rechtlich gesehen gehört die Forderung nun dem Factoring-Unternehmen und Sie haben Ihren Anspruch darauf an ihn abgetreten. Der Factor zahlt Ihnen innerhalb von 24 Stunden bis zu 90 Prozent des Rechnungsbetrages aus.

In der Regel übernimmt der Factor die Bonitätsprüfung und trifft gegebenenfalls Maßnahmen zum Mahnwesen und Inkasso. Ihr Kunde begleicht den Rechnungsbetrag direkt an den Factoring-Dienstleister und Sie erhalten den Restbetrag der Forderung. Sollte Ihr Kunde zahlungsunfähig werden, trägt das Factoring-Unternehmen das volle Risiko.

Der Forderungsverkauf ist gerade für Existenzgründer sowie für kleine und mittelständische Unternehmen ein interessantes Finanzierungsinstrument. Während größere Unternehmen meist höhere finanzielle Rücklagen haben, verfügen diese oftmals nur über geringere flüssige Mittel. Für sie wird der Forderungsverkauf damit zu einer attraktiven und teils sogar notwendigen Finanzdienstleistung.

Wie hoch Ihr Liquiditätsfluss sein wird, zeigt Ihnen der Factoring-Rechner von CrefoFactoring, einem Unternehmen der Creditreform Gruppe.

Finden Sie heraus, ob Factoring das richtige Finanzierungsinstrument für Sie ist. Mit unserer Checkliste erhalten Sie eine gute Einschätzung. Registrieren Sie sich kostenfrei und laden Sie die Checkliste direkt hier herunter.

Der Vertrag zwischen Ihnen und der Factoring-Gesellschaft hat üblicherweise eine Laufzeit von 1 bis 2 Jahren. Darin ist auch die Höhe der Factoring-Kosten festlegt. Sie richten sich nach den Strukturdaten des abgewickelten Forderungsvolumens – also nach dem Umsatz, der Stückzahl der Rechnungen und Debitoren sowie der Forderungslaufzeiten. Zudem fließen hier auch der Arbeitsaufwand und das geschätzte Risiko mit ein.

Firmen haben unterschiedliche Strukturen. Dadurch ergeben sich auch besondere Bedürfnisse, weshalb es verschiedene Arten von Factoring gibt. Hier die wichtigsten Arten im Überblick:

CrefoFactoring ist ein Unternehmen der Creditreform Gruppe und steht seit mehr als 25 Jahren für Sicherheit und planbare Liquidität, indem es vor Zahlungsausfällen schützt. Kunden profitieren von einer persönlichen Betreuung vor Ort, einer Partnerschaft auf Augenhöhe und einem Expertenteam, das Factoring als Full-Service-Dienstleistung anbietet.

Häufig gestellte Fragen und Antworten zum Thema

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

| Montag bis Donnerstag: | 08:30 - 16:30 |

| Freitag: | 08:30 - 15:00 |

Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.