Deutschland tritt auf der Stelle

Krieg und Krisen haben die Wirtschaft weltweit geschwächt – vor allem die der Industrienationen. Während Europa und die USA sich langsam erholen, hinkt Deutschland hinterher. Nach der Rezession im Jahr 2023 erwarten Bundesregierung und die Wirtschaftsweisen für 2024 zwar ein leichtes Wachstum, doch die Volkswirte der deutschen Banken sind weniger optimistisch.

Die Regierung nannte es Sondervermögen, die Richter vom Karlsruher Bundesverfassungsgericht nannten es Schulden – und je nach Berechnung fehlten im November des vergangenen Jahres plötzlich zwischen 13 und 28 Milliarden Euro im Bundeshaushalt für 2024. Als Olaf Scholz, Robert Habeck und Christian Lindner dann Mitte Dezember mit einer Einigung und ihrem Plan für einen neuen Haushalt vor die Kameras traten, verfolgten nicht nur Medien und Opposition das Statement gespannt. Auch die Ökonomen des Landes hörten genau hin, was da vereinbart wurde. Denn die Haushaltspläne des Kanzlers, des Wirtschafts- und des Finanzministers beeinflussen auch, wie schnell oder langsam sich die deutsche Wirtschaft aus der Stagnation müht. Die Experten vom Kiel Institut für Weltwirtschaft (IfW) etwa gehen davon aus, dass die Haushaltskrise, selbst wenn sie vorerst gelöst ist, das Bruttoinlandsprodukt in diesem Jahr nach unten drückt. Teil der Annahme ist, dass staatliche Ausgaben in der Regel weitere private Investitionen anstoßen. Jeder Euro, der für Subventionen vorgesehen war und nicht ausgegeben wird, mindere die wirtschaftliche Aktivität um knapp einen halben Euro. In der Folge werde die Wirtschaftsleistung laut IfW-Analyse 2024 statt um 1,2 Prozent nur um 0,9 Prozent wachsen.

Banken halten Rezession für wahrscheinlich

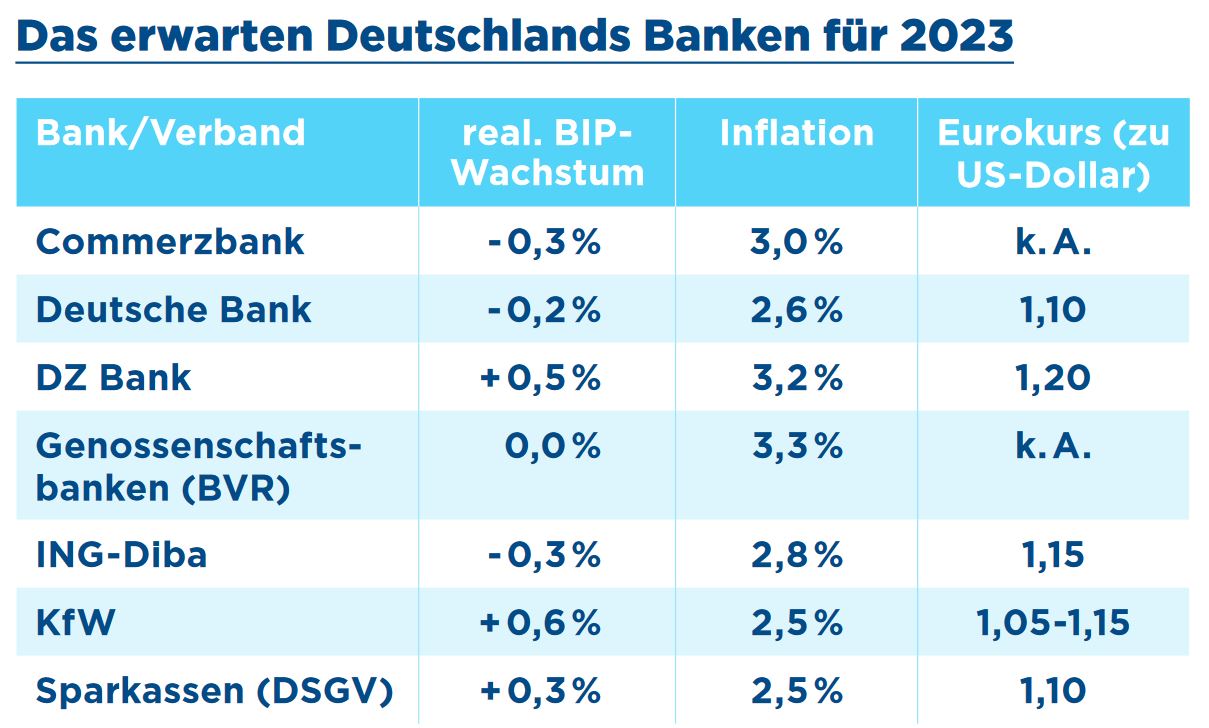

Diese Prognose gehört, wie auch die der Bundesregierung – sie erwartet 1,3 Prozent Wachstum für das Jahr 2024 –, zu den optimistischen. Eine Umfrage des Creditreform Magazins unter den Chefvolkswirten deutschen Banken zeigt: Die Experten treffen qualitativ ähnliche Annahmen, setzen quantitativ aber niedriger an. „Wir sind vorsichtig, weil massive Zinserhöhungen der Notenbanken in der Wirtschaftsgeschichte meist zumindest in einer milden Rezession endeten. Jetzt nehmen viele die Haushaltskrise zum Anlass, ihre ohnehin zu optimistischen Wachstumsprognosen zu senken“, sagt Jörg Krämer, Chefvolkswirt der Commerzbank. Sein Institut rechnet für 2024 mit einem BIP-Rückgang von 0,3 Prozent.

„Mit wenig Impulsen von außen und der zu erwartenden Sparpolitik durch das Karlsruher Urteil wird die deutsche Konjunktur 2024 zwischen Rezession und Stagnation gefangen bleiben“, sagt auch Carsten Brzeski, Chefvolkswirt der ING-Diba. In Zahlen ausgedrückt: Minus 0,3 Prozent BIP-Wachstum in der Prognose der ING. Das Problem sei, dass die Regierung in ihren Modellen strukturelle Veränderungen in der Wirtschaft zu wenig abbilde, ergänzt Brzeski. „Ein weiterer Punkt ist der private Konsum. Hier gehen die optimistischeren Prognosen davon aus, dass steigende Reallöhne 2024 zu mehr Konsum führen.“ Brzeski erwartet, dass Verbraucher aufgrund hoher Unsicherheit und gestiegener Zinsen zurückhaltend bleiben.Damit rechnet auch das Handelsblatt Research Institute (HRI). Es geht davon aus, dass sich der private Konsum, der etwa die Hälfte zum Bruttoinlandsprodukt beisteuert, in den kommenden Jahren moderat erholen wird. 2025 werde so das Niveau von 2019 erreicht sein, heißt es in der Winter-Prognose des HRI. „Solch einen langen Zeitraum ohne Konsumplus hat es in der deutschen Nachkriegsgeschichte noch nicht gegeben. Die Reallöhne steigen zwar seit dem zweiten Quartal 2023 wieder langsam. Daneben steht aber ein Preisschub von fast 20 Prozent binnen vier Jahren.“ Zum Vergleich: Eine Auswertung der Hans-Böckler-Stiftung der Tarifverträge für gut 14,8 Millionen Beschäftigte hat ergeben, dass die Löhne im Jahr 2023 im Schnitt um 5,6 Prozent gestiegen sind, während die Inflation bei gut 6 Prozent lag. Erst unter Berücksichtigung von steuerbefreiten Einmalzahlungen vieler Arbeitgeber sei die Inflation 2023 übertroffen worden.

So scheinen die konjunkturellen Abwärtsrisiken aus Sicht der Bankenvolkswirte derzeit die Chancen zu überwiegen. Auch der BVR hat seine Wachstumseinschätzung aufgrund der jüngsten Entwicklungen nach unten auf 0,0 Prozent korrigiert. „Die gesamtwirtschaftliche Stagnation dürfte sich, nicht zuletzt wegen der Belastungen durch die Haushaltskrise und den Nahostkonflikt, im ersten Halbjahr 2024 fortsetzen“, schreibt BVR-Chefvolkswirt Andreas Bley in seiner aktuellen Analyse.

Sorgen um den Standort Deutschland?

Einzig die DZ Bank, die KfW und der Deutsche Sparkassen- und Giroverband (DSGV) glauben an ein schwaches Wirtschaftswachstum in 2024. „Die Energiepreise werden auf einem deutlich niedrigeren Niveau rotieren“, sagt Michael Holstein, Chefvolkswirt der DZ Bank. „Der nachlassende Preisdruck eröffnet zusammen mit der anziehenden Lohnentwicklung mehr Spielraum für privaten Konsum, der die wesentliche Stütze der leichten konjunkturellen Erholung sein dürfte.“ Fritzi Köhler-Geib, Chefvolkswirtin der KfW, begründet ihre Annahme mit „einer stabilen Beschäftigung, anziehenden Nominallöhnen und einer deutlich rückläufigen Teuerung“. Die große Spannbreite der Prognosen erklärt sie durch „stark unterschiedliche Erwartungen hinsichtlich der Entwicklung der Ausrüstungsinvestitionen und der Industrieproduktion. Hier schlagen sich besonders die aktuellen Diskussionen rund um den Industriestandort Deutschland nieder.“

Die KfW etwa geht davon aus, dass die Unternehmensinvestitionen wieder steigen, weil der Bedarf bei Energiewende, Klimaneutralität und Digitalisierung drängend hoch sei und Investitionen in diesen Bereichen nun wieder „verstärkt angegangen werden, nachdem die Investitionsgüterhersteller nach dem Wegfall von Wertschöpfungskettenstörungen wieder ausreichend lieferfähig sind“, so Köhler-Geib. Andere, wie der Chefökonom der Deutschen Bank, Stefan Schneider, sehen in der Energiewende und der schwächeren Globalisierung eher strukturelle Herausforderungen, „deren kurz- und mittelfristige Auswirkungen auf die Konjunktur nur schwer abzuschätzen sind“. Michael Holstein weist darauf hin, dass durch die Kriege in der Ukraine und auch zwischen Israel und der Hamas die Gefahr einer Verteuerung von Rohöl bestehe – mit entsprechenden Auswirkungen auf Inflation und Wirtschaftswachstum. BVR-Chefvolkswirt Andreas Bley sieht deshalb die Investitionsbereitschaft der Unternehmen noch immer als gering an, „angesichts der zunächst weiterhin hohen Zinsen und der nur langsam schwindenden Unsicherheiten über die staatlichen Rahmenbedingungen“.

Inflation und Zinsentwicklung

Viel wird davon abhängen, wie sich die Inflation und die Finanzmärkte entwickeln, darüber sind sich alle Volkswirte einig. Eine abermals so hohe Inflation wie 2023 erwartet keiner, alle Zeichen stehen auf Erholung. „Sieht man von den schwankungsanfälligen Preisen für Energie und Nahrungsmittel ab, dürfte sich die Inflation wegen der stark steigenden Löhne aber am Ende eher bei 3 Prozent als bei den von der EZB angestrebten 2 Prozent einpendeln“, sagt Jörg Krämer. Im Schnitt erwarten die Institute 2024 eine Teuerung zwischen 2,5 und 3,0 Prozent. Stefan Schneider geht davon aus, dass sie sich Anfang 2025 sogar der Zielmarke der EZB annähern könnte. Er rechnet damit, dass die EZB ihre Zinsen im April senken wird und damit früher als die US-amerikanische Notenbank Fed im Juni.

Kommt es wie vorhergesagt, dürften sich die Finanzierungsbedingungen zwar wieder etwas verbessern. Dennoch gebe es nach den zurückliegenden „Zinserhöhungen der EZB und der anderen westlichen Notenbanken ein völlig neues Zinsregime, an das sich die Unternehmen erst gewöhnen müssen“, warnt Krämer. Reinhold Rickes, Chefvolkswirt des Deutschen Sparkassen- und Giroverbands (DSGV) ordnet zwar ein: „Die Zinswende war angesichts der Inflationsspitze nötig und richtig – aber das herumgerissene Zinsruder nach Jahren der Niedrig- und sogar Negativzinsen ist doch ein historisch einmaliges Experiment.“ Deshalb lasse sich auch noch nicht umfänglich einschätzen, welche Folgen die vierjährige Stagnation und die Zinswende unter dem Strich haben werden. Ein wichtiger Faktor für die Resilienz für 2024 ist ihm zufolge, ob und wie sich die Unternehmen den Herausforderungen in Deutschland stellen – und wie die Politik sie dabei unterstützt. „Unternehmerinnen und Unternehmer brauchen mehr Freiräume, um ihre wirtschaftliche Aktivität entfalten zu können. Es ist wichtig, Tempo zu machen bei Energie, Digitalisierung und einem durch Flexibilisierung, Bildung und Zuwanderung erweiterten Arbeitskräfteangebot“, fordert Rickes.

Laut Carsten Brzeski sind „Zinsabhängigkeit und das Ausmaß der strukturellen Transformationen eines Sektors oder von Unternehmen die stärksten Treiber für mögliche Insolvenzen. Zwar fürchten die Institute keine große Insolvenzwelle, behalten ihre Firmenkunden aber genau im Blick. „Besonders resilient dürften Unternehmen sein, die gute Profitabilität aufweisen, steigende Kosten an Kunden weitergeben können und ein diversifiziertes und zeitlich gestrecktes Finanzierungsprofil mit hohem Anteil festverzinslicher Verbindlichkeiten haben“, sagt Stefan Schneider. Fritzi Köhler-Geib sieht darüber hinaus jene im Vorteil, die bereits während der Corona-Pandemie gezeigt haben, dass sie schnell auf Veränderungen reagieren können. „Auch bei der Überwindung zukünftiger Krisen werden die Fähigkeiten zu Innovationen und zum Umsetzen von Digitalisierungsprojekten für Krisenresilienz eine zentrale Rolle spielen.“

Quelle: Magazin "Creditreform"

Text: Christian Raschke

Bildnachweis: prime images/ Getty Images