Mit einer Kautionsversicherung Sicherheit bieten

Wie kleine und mittelständische Unternehmen ihre Aufträge absichern können und wie eine Kautionsversicherung für Unternehmer funktioniert, lesen Sie hier.

Zum ArtikelWenn Kunden spät zahlen, wird Liquidität knapp. Creditreform schafft mit Factoring finanzielle Freiheit und Sicherheit. Ihre fakturierten Rechnungen werden innerhalb von 24 Stunden bezahlt.

Factoring ist ein Finanzierungsinstrument, mit dem Sie als Unternehmer Ihr Forderungsmanagement entlasten und sofortige Liquidität aus Ihren Außenständen verbuchen können. Sie geben Ihre offenen Forderungen an ein Factoring-Unternehmen und übertragen damit auch das Ausfallrisiko an die Factoring-Gesellschaft. Konkret bedeutet das:

Schnelle Liquidität: Sofort verfügbare Mittel für Investitionen und Neugeschäft.

Buchhaltung entlasten: Factoring übernimmt Bonitätsprüfung und Mahnwesen.

Bilanz verbessern: Forderungen werden liquiditätswirksam, Eigenkapitalquote wird gestärkt.

Mehr Sicherheit: Zahlungsausfälle minimieren und finanzielle Engpässe vermeiden.

Anstatt lange auf den Zahlungseingang durch den Kunden warten zu müssen, begleicht die Factoring-Gesellschaft einen Großteil der Forderungsbeträge innerhalb von 24 Stunden.

Mittlerweile gehört der Forderungsverkauf ganz selbstverständlich zum Finanzierungsmix erfolgreicher kleiner und mittlerer Unternehmen dazu. Das Ziel ist einfach: Liquidität soll planbar werden.

Denn gebundene Liquidität hindert die Geschäftsentwicklung und Zahlungsausfälle können im schlimmsten Fall existenzbedrohend sein. Durch den Verkauf von Forderungen müssen Sie sich auch um überfällige Rechnungen keine Gedanken mehr machen.

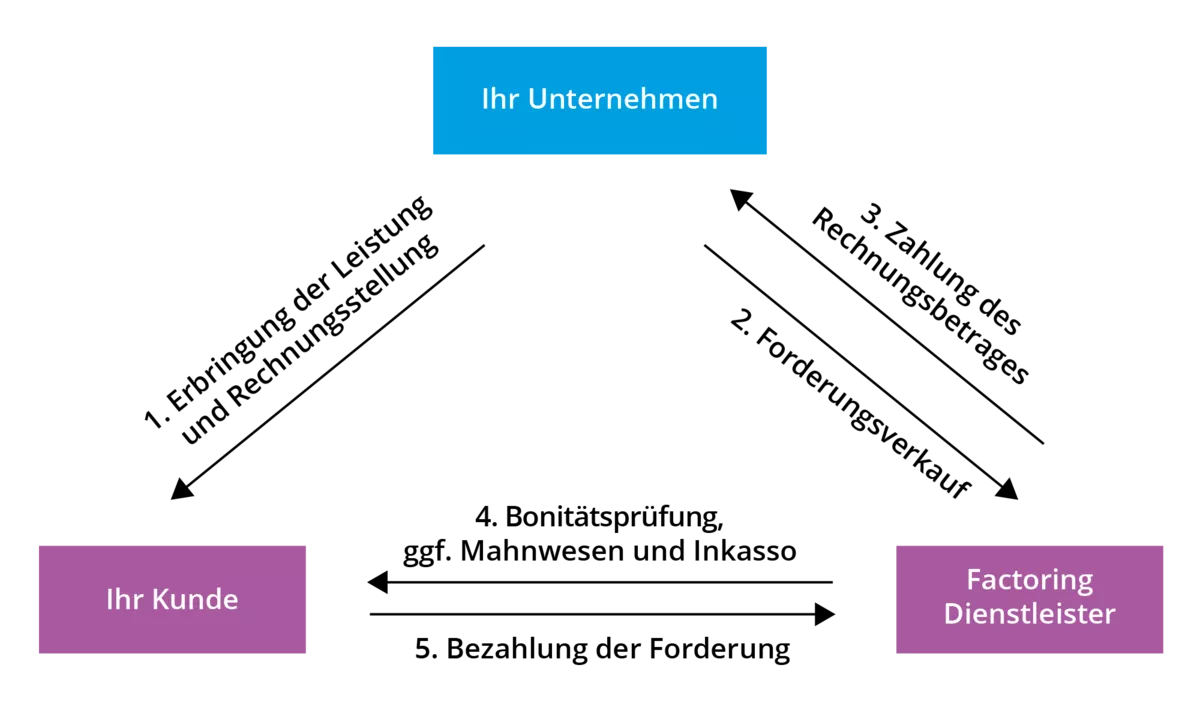

Nachdem Sie Ihre Leistung Ihrem Kunden gegenüber ordnungsgemäß erbracht und die Rechnung gestellt haben, verkaufen Sie Ihre offene Forderung an den Factoring-Dienstleister, auch Factor genannt. Rechtlich gesehen gehört die Forderung nun dem Factoring-Unternehmen und Sie haben Ihren Anspruch darauf an ihn abgetreten. Der Factor zahlt Ihnen innerhalb von 24 Stunden bis zu 90 Prozent des Rechnungsbetrages aus.

In der Regel übernimmt der Factor die Bonitätsprüfung und trifft gegebenenfalls Maßnahmen zum Mahnwesen und Inkasso. Ihr Kunde begleicht den Rechnungsbetrag direkt an den Factoring-Dienstleister und Sie erhalten den Restbetrag der Forderung. Sollte Ihr Kunde zahlungsunfähig werden, trägt das Factoring-Unternehmen das volle Risiko.

Factoring ist besonders für mittelständische Betriebe (KMU) ein attraktives Finanzierungsinstrument, um Liquidität zu sichern und Zahlungsausfälle zu vermeiden. Während große Firmen meist über finanzielle Rücklagen verfügen, fehlt kleineren Unternehmen oft das nötige Kapital für laufende Ausgaben. Durch die Bezahlung fakturierter Rechnungen innerhalb kürzester Zeit stehen sofort liquide Mittel zur Verfügung – ideal, um Neugeschäft zu finanzieren oder laufende Kosten zu decken.

Der Forderungsverkauf an einen Factoring-Anbieter sorgt somit für finanzielle Sicherheit und entlastet das Forderungsmanagement. So wird Factoring zu einer effizienten Lösung, um die Finanzplanung zu stabilisieren und sich auf das Kerngeschäft zu konzentrieren.

Factoring ist ideal für Unternehmen, die ihren Kunden Zahlungsziele einräumen und ihre Leistungen erst nach erfolgter Lieferung oder Dienstleistung abrechnen. Besonders eignet sich diese Finanzierungsform für Betriebe, die ihre Liquidität stärken, ihr Forderungsmanagement entlasten und das Ausfallrisiko minimieren möchten.

Crefo Factoring Berlin bietet hierfür maßgeschneiderte Lösungen für Unternehmen aus Handel, Produktion und Dienstleistung.

Damit profitieren alle zahlungszielgewährenden Unternehmen von einer stabileren Finanzplanung, schnellerer Liquidität und reduziertem administrativem Aufwand.

Entdecken Sie, ob Factoring die passende Finanzierungslösung für Ihr Unternehmen ist.

Mit unserer Checkliste erhalten Sie eine gute erste Einschätzung.

Sie haben Fragen dazu? Wir freuen uns über Ihre Kontaktaufnahme!

Die Checkliste gibt Ihnen eine erste Einschätzung, ob Factoring das

richtige Finanzierungsinstrument für Ihr Business ist.

Factoring für Unternehmen ist eine bewährte Finanzierungsform, mit der Sie Ihre Liquidität sichern, Forderungsausfälle vermeiden und Ihr Forderungsmanagement optimieren können. Dabei verkaufen Sie Ihre offenen Rechnungen an einen Factoring-Anbieter und erhalten sofortige Liquidität.

Da jedes Unternehmen unterschiedliche Strukturen und Anforderungen hat, gibt es verschiedene Arten von Factoring, die individuell auf Ihre Bedürfnisse angepasst werden können. Ob echtes oder unechtes Factoring, stilles Factoring, Inhouse-Factoring oder Full-Service-Factoring – jede Variante bietet spezifische Vorteile und Einsatzmöglichkeiten. In diesem Beitrag erfahren Sie, welche Factoring-Arten es gibt, wie sie funktionieren und welche Lösung am besten zu Ihrem Unternehmen passt, um langfristig finanziell flexibel zu bleiben.

CrefoFactoring ist ein Unternehmen der Creditreform Gruppe und steht seit mehr als 25 Jahren für Sicherheit und planbare Liquidität, indem es vor Zahlungsausfällen schützt. Kunden profitieren von einer persönlichen Betreuung vor Ort, einer Partnerschaft auf Augenhöhe und einem Expertenteam, das Factoring als Full-Service-Dienstleistung anbietet.

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.