Die passende Rechtsform wählen

Die Rechtsform beeinflusst die Chancen bei Banken und anderen Geldgebern maßgeblich und wirkt sich auch auf die Bonität aus. Die wichtigsten Fragen, die sich Gründer stellen sollten.

Zum ArtikelGeschäftsführer einer GmbH tragen eine große wirtschaftliche Verantwortung für ihr Unternehmen. Damit einher gehen auch weitreichende persönliche Haftungsrisiken.

Grundsätzlich haftet der Geschäftsführer einer GmbH nicht persönlich. Ausnahmen sind Fälle, in denen dem Unternehmen ein Schaden entstanden ist, weil der Geschäftsführer die Sorgfalt eines ordentlichen Kaufmanns missachtet hat (§ 43 Absatz 1,2 GmbHG1). Wenn er zum Beispiel ohne ausreichende Recherchen anzustellen einem insolvenzreifen Geschäftspartner ein hohes ungesichertes Darlehen gewährt, das nicht zurückgezahlt werden kann. In diesem Fall könnte er unbeschränkt mit seinem gesamten Privatvermögen in Haftung genommen werden.

Wichtig ist aber, dass ein Geschäftsführer nicht für jede wirtschaftlich unglückliche Entscheidung geradestehen muss. Er besitzt einen Beurteilungsspielraum bei der Entscheidung über möglicherweise riskante Geschäfte. Er haftet nicht, wenn er unter Abwägung aller verfügbaren Informationen annehmen durfte, zum Wohl seines Unternehmens zu handeln. Denn in diesem Fall hat er seine Sorgfaltspflicht erfüllt.

Tipp: Um seine Sorgfalt zu belegen, sollte der Geschäftsführer insbesondere bei Geschäften mit Risikopotenzial eine umfangreiche Dokumentation anlegen. Dazu gehören neben einer Auflistung der Gründe für die Entscheidung auch schriftliche Empfehlungen von Experten, Stellungnahmen von Banken und Steuerberatern. Bei besonders weitrechenden oder außergewöhnlichen Geschäften empfiehlt es sich, einen Gesellschafterbeschluss einzuholen.

Je nachdem, gegen welche Pflichten ein Geschäftsführer verstößt, haftet er entweder gegenüber der GmbH (Innenhaftung) oder gegenüber Dritten, etwa dem Finanzamt, Krankenkassen oder anderen Gläubigern der GmbH (Außenhaftung).

Die GmbH kann Ansprüche geltend machen, wenn ihr ein Schaden entstanden ist, weil der Geschäftsführer schuldhaft, das heißt vorsätzlich oder zumindest grob fahrlässig eine Pflichtverletzung begangen hat.

Beispiel:

Der Geschäftsführer übersieht, dass eine seit langer Zeit offene Forderung in Kürze verjährt. Er versäumt es, rechtzeitig einen Rechtsanwalt zu beauftragen die Forderung einzuklagen, was den Eintritt der Verjährung verhindert hätte. Durch die Verjährung ist die Forderung wertlos geworden. Denn der Schuldner kann mit Verweis auf den Zeitablauf eine Zahlung ablehnen. Ohne Verjährung wäre die Forderung werthaltig, da der Schuldner zahlungsfähig ist.

Tipp: Es ist ratsam, im Geschäftsführervertrag die Haftung im Innenverhältnis zu beschränken. So kann etwa die Gesellschaft einen angestellten Geschäftsführer von bestimmten Ansprüchen Dritter freistellen. Eine Beschränkung der Außenhaftung ist nicht möglich.

Grundsätzlich können Dritte, insbesondere Geschäftspartner der GmbH, einen Geschäftsführer nicht in Haftung nehmen. Sie müssen sich an die GmbH wenden, denn für diese ist der Geschäftsführer als Organ tätig. In der Praxis gibt es jedoch wichtige Ausnahmefälle:

Tipp: Liquiditätsschwache Unternehmen sollten zumindest diesen Teil der Krankenkasse überweisen und dies entsprechend kenntlich machen. Zu beachten ist, dass die Zahlungspflicht unabhängig von der Lohnzahlung gilt und allein aufgrund der Beschäftigung von Arbeitnehmern eintritt.

Tipp: Reichen die vorhandenen Mittel dazu nicht aus, sollten die darauf entfallenden (geringeren) Lohnsteuerbeträge vollständig gezahlt werden.

Besondere Pflichten und Haftungsrisiken können einen Geschäftsführer bereits in der Gründungsphase der Gesellschaft treffen. Tätigt er bereits vor Eintragung der Gesellschaft ins Handelsregister Geschäfte in deren Namen, haftet er gegenüber den Gläubigern der Gesellschaft persönlich. Die Handelsregistereintragung umfasst gerade bei der Gesellschaftsgründung viele detaillierte Angaben, die der Geschäftsführer mit größter Vorsicht (und gegebenenfalls in Begleitung eines Anwalts) vornehmen sollte. Ein falscher Inhalt kann Forderungen auf Schadenersatz auslösen. Bei einigen unrichtigen Angaben kann der Geschäftsführer sogar strafrechtlich belangt werden.

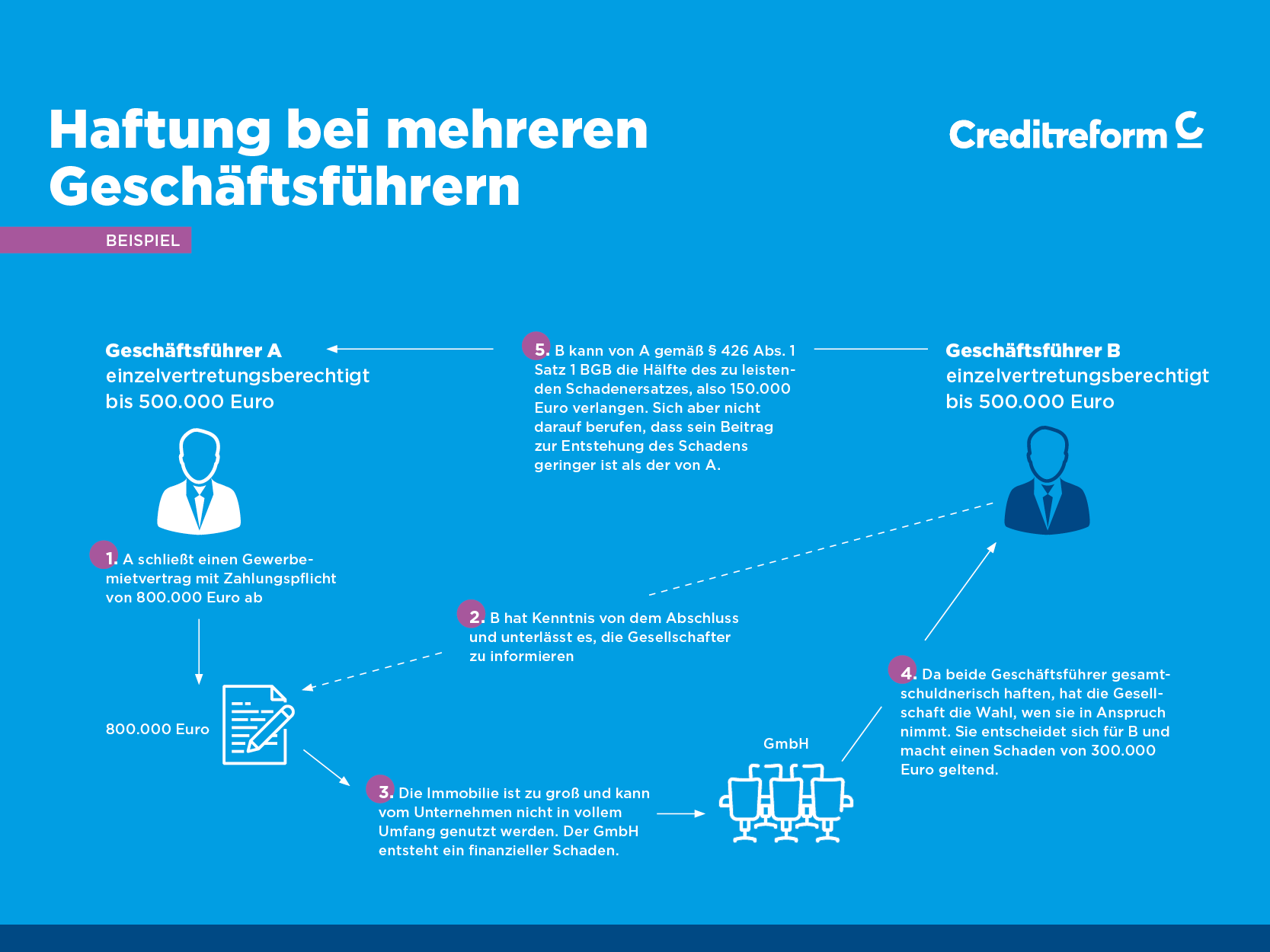

Kommt es infolge des Fehlverhaltens mehrerer Geschäftsführer zu einem Schaden, so haften diese als Gesamtschuldner. Das heißt, die Gesellschaft kann nach freiem Ermessen entscheiden, von wem sie in vollem Umfang Schadenersatz fordern will. Der in Anspruch genommene Geschäftsführer kann später unter Umständen einen Ausgleich mit seinen Kollegen anstreben.

Ein Geschäftsführer kann sich nicht immer darauf berufen, dass die Zuständigkeiten innerhalb der Geschäftsführung mit Zustimmung oder sogar auf Veranlassung der Gesellschafter aufgeteilt sind (etwa Vertrieb, Finanzen, Personal) und er somit nur beschränkt für das ihm zugewiesene Ressort haftet. Denn der Gesetzgeber erwartet von einem „ordentlichen Kaufmann“, dass er die Handlungen seiner Geschäftsführer-Kollegen so weit im Auge behält, dass Schaden vom Unternehmen abgewendet wird. Der Hinweis, man habe vom Fehlverhalten anderer Geschäftsführer nichts gewusst, verfängt meistens nicht. Nur wer zweifelsfrei nachweisen kann, dass er seinen Überwachungspflichten in vollem Umfang gerecht geworden ist, hat eine realistische Chance der Zahlungspflicht zu entgehen.

Beispiel:

Zwei einzelvertretungsberechtigte Geschäftsführer dürfen GmbH-Verbindlichkeiten bis höchstens 500.000 Euro pro Geschäftsabschluss eingehen. Geschäftsführer A schließt einen langjährigen Gewerbemietvertrag für die GmbH mit einer Zahlungspflicht von insgesamt 800.000 Euro ab. Geschäftsführer B hat davon Kenntnis, informiert aber nicht die Gesellschafter. Die GmbH nimmt Geschäftsführer B auf Zahlung von 300.000 Euro in Anspruch. Gemäß der Regelrechtsfolge (§ 426 Abs. 1 Satz 1 BGB5) kann B von A die Hälfte des geleisteten Schadenersatzes, also 150.000 Euro, verlangen. Aufgrund der gesamtschuldnerischen Haftung beider Geschäftsführer kann sich B jedoch nicht darauf berufen, dass sein Beitrag zur Entstehung des Schadens sehr viel geringer ist als der des Kollegen A.

Geschäftsführer sind an Weisungen der Gesellschafter gebunden, die durch Gesellschafterbeschluss mit einfacher Mehrheit entschieden wurden (§ 37 GmbHG6). Dabei dürfen Gesellschafter nicht nur die Richtlinien der Politik bestimmen, sondern auch Weisungen im Tagesgeschäft geben. Ein Geschäftsführer, der aufgrund der Weisung eines Gesellschafters handelt, übernimmt allerdings keine GmbH-Haftung für daraus resultierende Schäden. Das geht so weit, dass Geschäftsführer sich sogar an Weisungen der Gesellschafter halten müssen, die offensichtlich wirtschaftliche Nachteile für das Unternehmen nach sich ziehen.

Tipp: Geschäftsführer sollten Anweisungen von Gesellschaftern umfangreich dokumentieren, um im Streitfall belegen zu können, dass sie nicht aus eigenem Antrieb, sondern auf Weisung gehandelt haben.

Die Gefahr, für einen Schaden, der dem Unternehmen entstanden ist, haftbar gemacht zu werden, vergrößert sich für Geschäftsführer durch die Umkehr der Beweislast für das Verschulden. Das bedeutet: In strittigen Fällen wird stets zunächst ein Verschulden des Geschäftsführers angenommen. Dieser muss dann vor Gericht belegen, dass er nicht schuldhaft gehandelt hat und der Schaden auch bei pflichtgemäßem Verhalten entstanden wäre. Das ist in der Praxis oft schwierig. Denn bei einer vermeintlichen Pflichtverletzung werden Geschäftsführer in den meisten Fällen unverzüglich freigestellt und haben dann keinen Zugang mehr zu Unterlagen, mit deren Hilfe sie sich möglicherweise entlasten können.

Tipp: Es empfiehlt sich, im Geschäftsführervertrag zu vereinbaren, im Haftungsfall Einsicht in die Geschäftsunterlagen zu erhalten. Eine geordnete und lückenlose Dokumentation der getroffenen Entscheidungen und Maßnahmen hilft die eigene Position zu untermauern.

Unternehmen haben fünf Jahre Zeit, von einem Geschäftsführer Schadenersatz aufgrund sorgfaltswidrigen Verhaltens zu fordern (§ 43 Abs. 4 GmbHG1). Die Frist beginnt mit Eintritt des Schadens und gilt nur für Fremdgeschäftsführer. Im Fall von Gesellschafter-Geschäftsführern, also Geschäftsführern, die an der GmbH beteiligt sind, verjähren Schadenersatzansprüche erst nach zehn Jahren (§ 199 Abs.3 Nr.1 BGB7). Dritte müssen sich an die allgemeinen Verjährungsregeln halten. Welche Fristen genau gelten, hängt von dem geltend gemachten Anspruch ab. In den meisten Fällen beträgt die Verjährungsfrist drei Jahre. Allerdings kann die Verjährungsfrist gehemmt oder unterbrochen werden.

Tipp: Sinnvoll ist es, im Geschäftsführervertrag eine Ausschlussfrist zu vereinbaren, wonach alle Ansprüche aus und im Zusammenhang mit dem Geschäftsführervertrag innerhalb von sechs Monaten geltend gemacht werden müssen und andernfalls verfallen.

In finanziellen Krisensituationen drohen Geschäftsführern im Fall von Pflichtverletzungen besonders große zivil- und strafrechtliche Gefahren.

Pflicht zur Verlustanzeige: Ist aus der Jahresbilanz oder einer im Laufe des Geschäftsjahres erstellten Stichtagsbilanz erkennbar, dass die Hälfte des Stammkapitals verloren ist, muss der Geschäftsführer eine Verlustanzeige vornehmen und eine Gesellschafterversammlung einberufen. Versäumt er die Einberufung drohen eine Haftung gegenüber der Gesellschaft nach § 43 Abs. 2 GmbHG1 sowie eine strafrechtliche Verfolgung nach § 84 GmbHG8.

Pflicht zur Stellung des Insolvenzantrags: Ist eine Gesellschaft zahlungsunfähig, muss der Geschäftsführer unverzüglich, spätestens aber drei Wochen nach Eintritt der Zahlungsunfähigkeit, die Eröffnung des Insolvenzverfahrens beantragen. Gleiches gilt im Fall der Überschuldung. Zahlungsunfähigkeit liegt vor, wenn die Gesellschaft nicht mehr in der Lage ist, die fälligen Zahlungspflichten zu erfüllen. Überschuldung liegt vor, wenn das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt.

Pflicht zur Einhaltung des Zahlungsverbots: Bei Eintritt der Zahlungsunfähigkeit oder Überschuldung darf der Geschäftsführer keine weiteren Zahlungen an Dritte leisten. Ausgenommen sind Zahlungen, die der vorläufigen Weiterführung des Betriebs dienen, zum Beispiel Mieten oder die Begleichung von Telefon- und Stromrechnungen. So soll verhindert werden, dass der Geschäftsführer einzelne Gläubiger zu Lasten anderer bevorzugt befriedigt.

Eine Versicherung für „Directors and Officers“ (D & O-Versicherung) sichert Geschäftsführer mit einer Vermögensschaden-Haftpflichtversicherung inklusive Rechtschutzfunktion gegen finanzielle Folgen eines beruflichen Fehlers ab. Üblich ist allerdings meist ein Selbstbehalt. Häufig schließt die Gesellschaft selbst eine D & O-Versicherung ab und übernimmt auch die Beitragszahlung. Geschäftsführer sollten prüfen, ob ein solcher Schutz besteht.

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

| Montag bis Donnerstag: | 08:00 - 17:00 |

| Freitag: | 08:00 - 15:30 |

Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.