Erhöhte Liquidität durch Kapitalfreisetzung

Sie benötigen flüssige Mittel für eine Investition oder möchten vorübergehende Zahlungsschwierigkeiten überbrücken? Ein Instrument ist die Kapitalfreisetzung.

Zum ArtikelAufgrund hoher Fixkosten oder Käufern, die Ihre Rechnung verspätet zahlen, befürchten Sie einen Liquiditätsengpass? Wie Sie vorübergehende Zahlungsschwierigkeiten vermeiden.

Unter Liquidität versteht man die Fähigkeit eines Unternehmens, seinen Zahlungsverpflichtungen fristgerecht nachzukommen. Ist eine Firma liquide, verfügt sie über ausreichend flüssige Mittel, beispielsweise in Form von Bankguthaben und dem Kassenbestand. Sind zu wenig flüssige Mittel vorhanden, kann sie nicht mehr allen Zahlungsverpflichtungen nachkommen.

Solche vorübergehenden Zahlungsschwierigkeiten werden als Liquiditätsengpass bezeichnet.

Dieser kann weitreichende Folgen haben: Die Bonität verschlechtert sich und damit auch die Verhandlungsposition gegenüber Banken und Lieferanten. Bleibt der Engpass über einen längeren Zeitraum bestehen, kann ein Unternehmen sogar zahlungsunfähig werden und es muss Insolvenz anmelden.

Zu Liquiditätsengpässen kann es schnell kommen, auch wenn die Auftragslage sehr gut ist: Gebundenes Kapital, hohe monatliche Fixkosten sowie viele Außenstände sind nur einige der zahlreichen Ursachen, die zu Liquiditätsproblemen führen. Sie deuten immer auf Schwachstellen des Unternehmens hin und sollten deshalb genauer untersucht werden.

Firmen müssen stetig laufende Kosten bedienen, darunter fallen zum Beispiel Löhne und Gehälter, Mieten oder Wareneinkäufe. Neben solchen laufenden Verbindlichkeiten treten gelegentlich auch unerwartete Kosten auf, wie beispielsweise Steuernachzahlungen oder Reparaturen. Ein genauer Blick auf Ihre Einnahmen und Ausgaben hilft, die Übersicht zu behalten und mögliche Probleme frühzeitig zu erkennen. Nur so fällt Ihnen rechtzeitig auf, wenn Sie langfristig mehr Ausgaben als Einnahmen verzeichnen oder ungeplante Zahlungen Grund für die Liquiditätsprobleme sind.

Ein wichtiges Tool zur regelmäßigen Überprüfung Ihrer finanziellen Lage ist die Liquiditätsplanung. Dieses Instrument zur Risikoeinschätzung ist nicht nur in Krisenzeiten sinnvoll, sondern sollte fester Bestandteil Ihres Finanzplans sein. Die Liquiditätsplanung stellt Ihre Ausgaben und Einnahmen gegenüber. Hierfür gibt es spezielle Softwareprogramme. Diese erleichtern das Controlling und erstellen automatische Forecasts und Reports, sodass keine Unregelmäßigkeiten unentdeckt bleiben.

Eine vereinfachte Planung kann jedoch bereits per Exceldatei vorgenommen werden. Entsprechende Vorlagen bieten zum Beispiel die Industrie- und Handwerkskammern.

Premium Artikelinhalt lesen:

Um einen Liquiditätsengpass abzuwenden, gibt es verschiedene kurzfristige und langfristige Handlungsoptionen. Dabei unterscheidet man, ob Maßnahmen von innen getroffen – also vom Unternehmen selbst – oder mit externer Unterstützung umgesetzt werden.

Maßnahmen mit externer Unterstützung:

Unternehmensinterne Maßnahmen:

Einen Kredit bei einer Bank aufzunehmen, bringt zwar schnelles Geld, allerdings müssen Kredite auch zurückgezahlt werden. Sie sind daher keine dauerhafte Lösung bei Liquiditätsproblemen. Besondere Bedeutung haben die Maßnahmen, durch die Sie selbst Einsparungen vornehmen können, um Ihre Liquidität zu verbessern. Idealerweise schaffen Sie ein ausgewogenes Verhältnis zwischen Ihren Einnahmen und Ausgaben und bauen gleichzeitig Liquiditätsreserven auf. Dann sind Sie auch für schlechtere Zeiten besser gewappnet.

Außenstände minimieren

Wer von Anfang an auf ein konsequentes Forderungsmanagement setzt, lässt Außenstände erst gar nicht entstehen und minimiert sein Zahlungsausfallrisiko.

Eine zeitnahe Rechnungsstellung und das Anbieten von Skonto als Zahlungsanreiz sind erste Schritte. So schließen Sie die Lücke zwischen Verkauf und Zahlungseingang. Darüber hinaus sollten überfällige Rechnungen im System sofort erkannt und angemahnt werden. Das Risiko von Zahlungsausfällen verringern Sie durch umfassende Wirtschaftsinformationen, die Sie vor Geschäftsabschluss über Ihre Kunden und Geschäftspartner einholen sollten. Stellen Sie eine unzureichende Bonität fest, können Sie auf sichere Zahlungskonditionen zurückgreifen, wie zum Beispiel die Vorkasse.

Sie möchten Ihr Forderungsmanagement effizienter gestalten? Mit unseren 6 Tipps für Ihr Forderungsmanagement erfahren Sie mehr.

Gerne unterstützen wir Sie im gesamten Forderungsmanagement. Von unserem professionellen Mahnservice über das vorgerichtliche Mahnverfahren bis zur Titelüberwachung sind wir an Ihrer Seite.

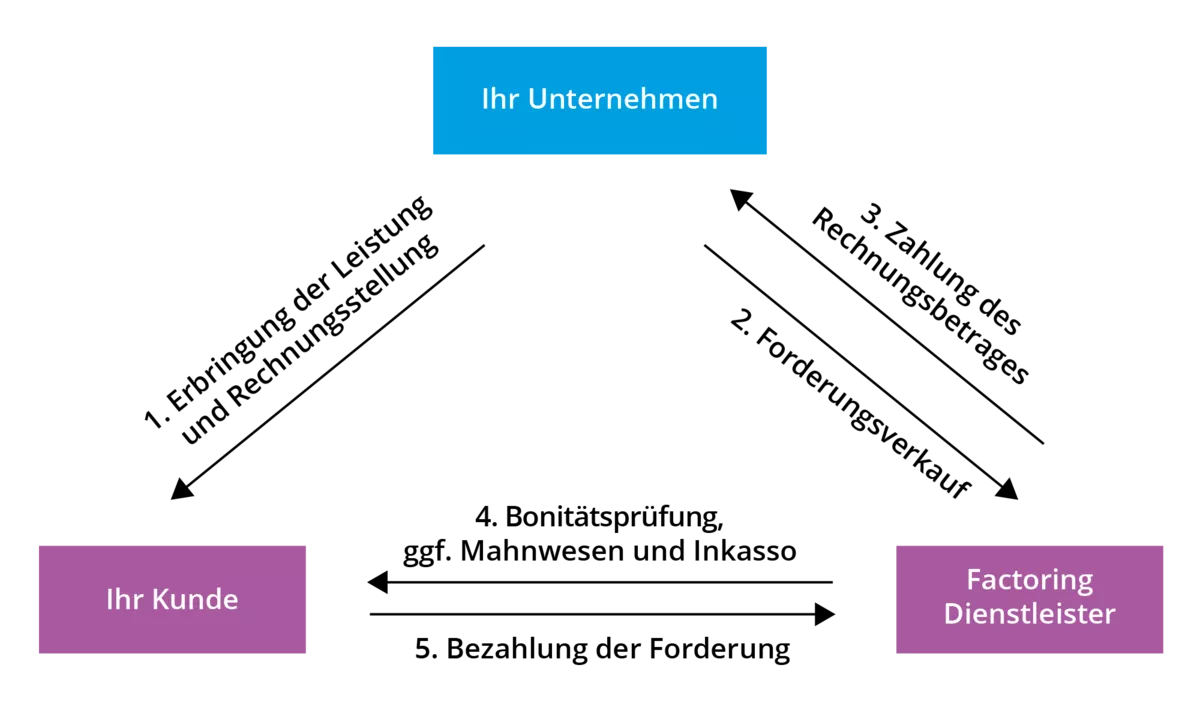

Factoring für sofortige Liquidität

Um verspätete Zahlungseingänge oder Forderungsausfälle gänzlich zu vermeiden, ist Factoring eine gute Alternative. Nach abgeschlossenem Vertrag und Vereinbarung über die Provision treten Sie Ihre offenen Forderungen an einen Factoring Dienstleister ab. Von diesem erhalten Sie direkt den offenen Rechnungsbetrag. Ihr Kunde begleicht seine Verbindlichkeit an den Factoring Dienstleister. Dabei übernimmt der Dienstleister das gesamte Forderungsausfallrisiko. Sollte Ihr Kunde verspätet oder gar nicht zahlen, ist dies nicht mehr Ihr Problem. Dadurch reduzieren Sie auch Ihren buchhalterischen Aufwand.

Hörtipp: Podcast zum Thema "Liquidität sichern mit Factoring"

Sie möchten Ihre offenen Forderungen abtreten? Auch im Bereich Forderungsverkauf sind wir der richtige Partner an Ihrer Seite.

Häufig gestellte Fragen und Antworten zum Thema

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

| Montag bis Donnerstag: | 08:00 - 17:00 |

| Freitag: | 08:00 - 16:00 |

Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.