Abgelehnter Kredit: Das können Sie tun

Das Thema Finanzierung ist für jedes Unternehmen wichtig. Doch was, wenn Ihr Kredit abgelehnt wird? 7 Gründe, warum Unternehmen den gewünschten Kredit nicht erhalten und was sie dagegen tun können.

Zum ArtikelVerjährungsfrist von Schulden und Rechnungen: Erfahren Sie hier, wann Schulden verjähren, welche Fristen dabei gelten und welche Ausnahmen es im Inkasso gibt.

Eine Verjährungsfrist steckt den gesetzlich festgelegten zeitlichen Rahmen ab, in dem ein Gläubiger die Möglichkeit verliert, einen Anspruch gerichtlich durchzusetzen. Die meisten Ansprüche sind also nur eine bestimmte Zeit lang gültig. Ist diese Zeit überschritten, verjähren sie und verlieren somit ihre Gültigkeit.

Die Regelungen dazu, wie und wann die Verjährung eintritt, sind größtenteils im Bürgerlichen Gesetzbuch (BGB) festgehalten. Das betrifft etwa Ansprüche im Familien- und Erbrecht, Schadenersatz, rechtskräftig festgestellte Ansprüche sowie vollstreckbare Ansprüche – beispielsweise aus Urkunden, Vergleichen und Insolvenzverfahren. In einigen Fällen kann die Verjährungsfrist bis zu 30 Jahre betragen.

Für Ansprüche des täglichen Lebens ist die Verjährungsfrist aber deutlich kürzer. Für Mietzahlungen, Kaufpreise, Lohn oder Zinsansprüche gilt in der Regel eine Frist von lediglich drei Jahren, sofern dies nicht explizit anders geregelt ist.

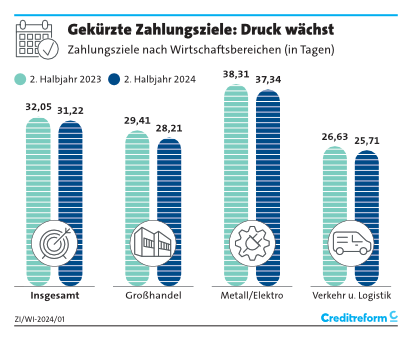

Wie pünktlich oder unpünktlich Rechnungen bezahlt werden, hängt übrigens auch von der gesamtwirtschaftlichen Lage ab. In Schwächephasen steigen die Außenstände. Im 2. Halbjahr 2024 verzeichneten Kreditgeber und Lieferanten laut Creditreform Zahlungsindikator Deutschland einen deutlichen Anstieg der Außenstände. Rechnungen im Wert von durchschnittlich 22.239 Euro pro Kreditnehmer wurden verspätet bezahlt – ein Anstieg gegenüber dem Vorjahreszeitraum (20.847 Euro). Um den Geldfluss zu beschleunigen, reduzierten viele Lieferanten ihre Zahlungsziele und setzten auf ein deutlich strengeres Kreditmanagement. So wurde 2024 eine durchschnittliche Zahlungsfrist von 31,22 Tagen eingeräumt (Vorjahr: 32,05 Tage).

Wann genau Schulden verjähren, hängt davon ab, um was für eine Forderung es sich handelt, wann die ursprüngliche Forderung entstanden ist und ob die Forderung tituliert ist. Letzteres ist etwa der Fall bei einem Vollstreckungsbescheid, einem Gerichtsurteil oder einem notariell beurkundeten Schuldanerkenntnis. Nach § 195 BGB verjähren Schulden im Allgemeinen nach drei Jahren.1 Ist die Forderung tituliert, verjähren die Schulden in der Regel erst nach 30 Jahren. Nach Ablauf der Verjährungsfrist haben Gläubiger keinen Zahlungsanspruch mehr.

Achtung: Die Verjährungsfrist beginnt nicht mit dem Tag, an dem der Zahlungsanspruch entstanden ist, sondern erst zum Ende des jeweiligen Jahres.2 Somit ist eine Forderung, die beispielsweise am 10. April 2025 entstanden ist, nicht schon am 10. April 2028 verjährt, sondern erst am 31.12.2028.

Das bedeutet umgekehrt: Mit Ablauf des 31. Dezember 2025 verjähren alle Forderungen, die im Jahr 2022 entstanden sind. Wer noch offene Rechnungen aus 2022 hat, sollte sich somit beeilen, seine Forderung einzutreiben oder etwas gegen die drohende Verjährung zu unternehmen.

6 Monate bei Ersatzansprüchen eines Vermieters wegen Veränderungen oder Verschlechterungen der Mietsache.

1 Jahr bei Ablieferung der Ware bei Fracht- und Speditionskosten

2 Jahre bei Ablieferung / Abnahme bei kauf- und werkvertraglichen Mängelansprüchen.

5 Jahre für Mängelansprüche bei Bauwerken und eingebauten mangelhaften Sachen.

10 Jahre bei Ansprüchen, die sich auf Rechte an Grundstücken (etwa die Übertragung von Grundstückseigentum) beziehen.

Gläubiger haben die Möglichkeit, die Verjährung ihrer Forderungen zu unterbrechen, und zwar durch den Einsatz des in § 203 ff. BGB festgelegten Mittels der Hemmung.3 Diese Hemmung kann durch verschiedene Vorgänge ausgelöst werden, wie etwa den Antrag des Gläubigers auf Erlass eines gerichtlichen Mahnbescheids oder die Einleitung einer Klage zur Durchsetzung des Anspruchs. Wichtig ist: Eine einfache Mahnung, sei sie mündlich oder schriftlich per Einschreibebrief, ob vom Gläubiger selbst oder von einem Inkassounternehmen, reicht nicht aus, um die Verjährung zu stoppen. Dazu ist zwingend ein gerichtlicher Mahnbescheid erforderlich. Eine weitere Möglichkeit, die Verjährung zu stoppen, besteht darin, den Anspruch im Rahmen eines Insolvenzverfahrens anzumelden. Nach Ablauf des hemmenden Ereignisses läuft die Verjährungsfrist normal weiter.

Ein Beispiel: Ein Lieferant hat am 20. Februar 2025 eine Rechnung geschrieben. Die gesetzliche Verjährungsfrist beginnt am 31. Dezember 2025 und endet mit Ablauf des Jahres 2028. Erfolgt zwischenzeitlich trotz Erinnerung keine Zahlung kann der Gläubiger einen gerichtlichen Mahnbescheid beantragen. Damit wird die Frist um sechs Monate unterbrochen und ist somit erst am 1. Juli 2029 verjährt.

Drängt die Zeit, empfiehlt sich ein automatisiertes gerichtliches Mahnverfahren. Dabei kann der Gläubiger den Mahnbescheid einfach online unter beantragen. Erklärungen und Antragsformulare dazu bündelt die Website mahngerichte.de. Antragsteller benötigen dazu keinen Anwalt. Das zuständige Gericht stellt dem Schuldner den Mahnbescheid zu. Widerspricht dieser nicht binnen 14 Tagen, kann der Gläubiger den Vollstreckungsbescheid beim Gericht beantragen. Sofern der Schuldner nicht innerhalb weiterer 14 Tage nach Zustellung des Vollstreckungsbescheids Einspruch erhebt, wird dieser rechtskräftig. Anschließend besteht die Möglichkeit, einen Gerichtsvollzieher mit der Durchsetzung der Forderung zu beauftragen.

Lenkt der Schuldner ein, beginnt die Verjährungsfrist neu. Das ist dann der Fall, wenn der Schuldner eine Abschlagzahlung vornimmt (etwa eine Rate zahlt), Zinsen begleicht oder den Zahlungsanspruch in anderer Weise ausdrücklich anerkennt. Der für den Neubeginn der Verjährungsfrist entscheidende Tag ist der Tag, der auf die Anerkennung folgt.

Ist die Verjährungsfrist verstrichen, ohne dass der Gläubiger seine Forderung durchsetzen konnte, kann der Schuldner die Zahlung verweigern. Dabei muss er jedoch klar auf die Verjährung hinweisen – der Fachbegriff lautet: Verjährungseinrede. Mit ihr erklärt der Schuldner, dass er eine bestimmte Forderung nicht erfüllen wird, weil die entsprechende Frist abgelaufen ist. Versäumt er diese Einrede, kann der Gläubiger sein Geld immer noch einfordern, denn die Verjährung bewirkt nicht, dass sein Anspruch erlischt. Aus diesem Grund kann es sinnvoll sein, auch nach Ablauf der Verjährungsfrist eine möglicherweise vergessene Rechnung zu stellen und so die Chance zu wahren, doch noch Geld zu erhalten.

Creditreform bietet umfassende Unterstützung in sämtlichen Fragen rund um das Forderungsmanagement. Mit unserer Hilfe können Gläubiger nicht nur Zeit, Aufwand und zusätzliche Kosten für Personal und Anwälte einsparen, sondern auch sicherstellen, dass sie ihr Geld zügig und zuverlässig erhalten. Wir behalten die offenen Forderungen unserer Kunden im Blick, mahnen frühzeitig und beachten wichtige Fristen, um schnell zu reagieren. So verschaffen wir Unternehmen den Freiraum, sich auf ihr Kerngeschäft zu konzentrieren. Wie wir bei von Verjährung betroffenen Forderungen für Sie aktiv werden?

Häufig gestellte Fragen und Antworten zum Thema

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

| Montag bis Donnerstag: | 08:00 - 16:30 |

| Freitag: | 08:00 - 15:00 |

Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.