Unternehmensstandort finden: 10 Tipps

Ein Unternehmensstandort muss gut gewählt sein – denn schließlich ist er ein wichtiger Faktor für den geschäftlichen Erfolg. Worauf Sie achten sollten und welche Tools bei der Standortwahl helfen.

Zum ArtikelWas sind die besten Finanzierungsarten für Ihr Start-up? Erfahren Sie alles über Bootstrapping, Förderkredite, Crowdfunding & Co.

Viele Existenzgründer kennen das Problem: Ihre Idee ist gut, doch es fehlt an Geld, das eigene Start-up zu finanzieren. Banken halten sich zurück, weil sie die Gründungsidee nicht einschätzen können. Dabei ist der Kapitalbedarf hoch. Also suchen Jungunternehmer nach Finanzierungsmöglichkeiten für ihr Start-up. Und tatsächlich gibt es vielfältige Möglichkeiten, um eine neue Geschäftsidee ans Laufen zu bringen. Das Spektrum der Start-up-Finanzierung beginnt bei Ersparnissen als Eigenkapital und reicht über Fremdkapital und Inkubatoren bis hin zu Fördergeldern und Crowdinvesting.

Der Deutsche Startup Monitor 20251 zeigt, dass 74,9 Prozent der Startups planen, in den nächsten 12 Monaten externes Kapital aufzunehmen. 41,8 Prozent der Startups rechnen mit weniger als 500.000 Euro Kapitalbedarf. Einen Bedarf von 10 Mio. Euro und mehr sehen lediglich 5,9 Prozent. Angesichts der aktuell schwierigen Investmentlage, ob und in welchem Umfang das nötige Kapital für die bestehenden Wachstumsziele im kommenden Jahr auch tatsächlich zur Verfügung stehen wird.

Start-up-Finanzierung hat viele Facetten

Eigenkapital vs. Fremdfinanzierung

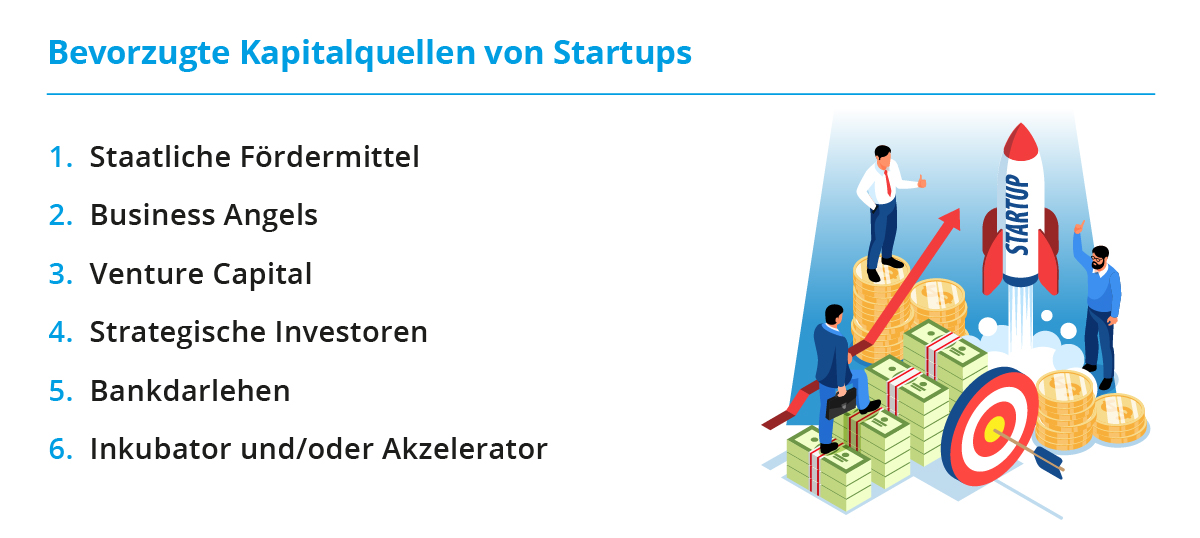

11 Finanzierungsarten für Start-ups im Überblick

Wie Creditreform Start-ups unterstützt

Wie jedes Unternehmen brauchen auch Start-ups Eigenkapital. Dabei handelt es sich entweder um finanzielle Mittel, die vom Existenzgründer selbst eingebracht werden oder um Kapital, das von Beteiligten ins Unternehmen eingebracht wird. Eigenkapital hat mehrere Funktionen. Es muss etwa Aufwendungen für die Existenzgründung decken und kann als finanzielles Polster dienen, bis die Geschäftstätigkeit richtig läuft. Darüber hinaus signalisiert eine solide Eigenkapitalbasis auch externen Geldgebern, dass sie dem jungen Unternehmen und dessen Bonität trauen können.

Haben sich Start-ups bereits über die Anfangsphase hinaus entwickelt und wollen in weiteres Wachstum, Innovationen oder die Erschließung neuer Märkte investieren, können sie auch über Fremdkapitalfinanzierungen nachdenken. Das setzt jedoch voraus, dass sie bereits vorhersehbare Umsätze in Aussicht stellen können. Denn Fremdkapitalgeber stellen ihr Geld nur für einen festgelegten Zeitraum, gegen Zinsen und zu einer vereinbarten Rückzahlung zur Verfügung. Neben dem klassischen Bankkredit gibt es auch andere Formen der Fremdfinanzierung.

Premium Artikelinhalt lesen:

Eine naheliegende, aber durchaus schwierige Form der Start-up-Finanzierung ist das sogenannte Bootstrapping. Dabei verzichten Existenzgründer auf externe Geldquellen, setzen also lediglich eigene Mittel ein und versuchen die Kosten so gering wie möglich zu halten. Der Vorteil: So lernen sie sehr gut mit begrenztem Budget zu haushalten. Zudem behalten sie die volle Kontrolle über ihr Start-up, weil sie nicht mit Kapitalgebern kooperieren müssen. Allerdings ist das Wachstum limitiert und der Druck, möglichst schnell operative Umsätze zu generieren ist hoch.

Wer seinem Umfeld von seiner Geschäftsidee erzählt, bekommt oft positives Feedback. Haben Familie und Freunde Ersparnisse, die sie anlegen möchten, stellen sie Geld oft zu günstigen Konditionen zur Verfügung. Allerdings birgt diese Form der Start-up-Förderung Konfliktpotenzial. Scheitert die Idee, ist die Enttäuschung bei den Geldgebern groß und kann Freundschaften oder Beziehungen in Mitleidenschaft ziehen.

Business Angels finanzieren Start-ups mit eigenem Geld, in der Regel durch eine Beteiligung am Unternehmen. Das hat Vor- und Nachteile zu gleich. Als Mitgesellschafter entscheiden sie mit, gleichzeitig bringen sie dadurch aber nicht nur Geld, sondern auch Know-how mit ein. Und da sie oft nicht nur an einem, sondern mehreren Start-ups beteiligt sind, können sie auf ein großes Netzwerk zurückgreifen. Dennoch müssen Gründer mit einem Business Angel an ihrer Seite umgehen können. Wenn das Verhältnis passt, kann das Modell entscheidend dazu beitragen, eine Geschäftsidee ans Laufen zu bringen.

Ähnlich wie Business Angels beteiligen sich auch Wagniskapitalgeber (Venture Capital) an Start-ups und werden so zum Miteigentümer. Der Unterschied zwischen den Finanzierungsformen ist der Zeitpunkt der Beteiligung. Während Business Angels sich schon sehr früh an Start-ups beteiligen, steigen Venture Capital Gesellschaften erst in einer späteren Unternehmensphase ein. Sie legen in der Regel das Geld privater Investoren an und müssen ihre Investitionen einer sorgfältigeren Risikoprüfung unterziehen. Die Beteiligung dauert meist zwischen drei bis zehn Jahren. Sie streben meist keine Mehrheitsbeteiligung an, lassen sich aber Kontroll- und Mitspracherechte einräumen.

Kredite für die Existenzgründung sind oft schwer zu erhalten. Gründer verfügen meist über wenige Sicherheiten. Die Mindestvoraussetzung ist ein professioneller und überzeugender Businessplan, nur damit kann die Bank ihr Risiko einschätzen – und ein entsprechendes Preisschild an den Kredit hängen. Denn bei einem Darlehen geben Gründer zwar keine Unternehmensanteile ab, bezahlen dafür aber vergleichsweise hohe Zinsen. Üblich sind Kredite in Höhe von 25.000 bis hin zu mehreren 100.000 Euro. Ein Vorteil ist die gute Planbarkeit. Über die gesamte Laufzeit wissen Gründer genau, welchen Betrag sie monatlich oder jährlich für Zins und Tilgung aufbringen müssen.

Weil Banken das Risiko oft scheuen, gibt es für die Start-up-Finanzierung eine Vielzahl an Förderkrediten. Die Programme auf Ebene des Bundes, der Länder und der EU sind vielfältig. Ein wichtiges Förderprogramm ist der ERP-Gründerkredit der KfW2. Auch Förderbanken der Bundesländer bieten Darlehen an. Start-ups müssen sie meist über ihre Hausbank beantragen, das Ausfallrisiko trägt jedoch die Förderbank. Teilweise werden Förderprogramme auch als Zuschüsse vergeben. Weil die Programme so unterschiedlich sind, empfiehlt sich die Beratung durch einen spezialisierten Fördermittelberater.

Wandelanleihen eigenen sich besonders in der frühen Phase eines Start-ups. Sie lassen sich später in Unternehmensanteile umwandeln. Bei der ersten Kapitalaufnahme lässt sich der Wert eines Start-ups nur schwer festlegen. In späteren Finanzierungsrunden ist das besser möglich. Anfallende Zinsen werden meist erst bei der Umwandlung in Unternehmensanteile fällig. Die Liquidität des Start-ups wird auf diesem Weg geschont. Zudem müssen Gründer nicht von Anfang an Stimmrechte abgeben.

Dank der großen Reichweite von Online-Crowdfunding-Plattformen können Gründer ihre Ideen einem großen Publikum vorstellen und um Unterstützung bitten. Dabei geht es oft um kleine Beträge, in der Regel drei- bis vierstellige Summen. Bei einer großen Zahl an Mikroinvestoren kann aber auch schnell ein sechsstelliger Betrag zusammenkommen. Crowdinvesting wird häufig in Form von Mezzanine-Kapital eingesetzt. Das ist eine Mischform zwischen Eigen- und Fremdkapital. In der Bilanz wird Mezzanine-Kapital wie Eigenkapital bewertet, die Geldgeber erhalten jedoch keine Stimm- oder Einflussrechte wie reguläre Gesellschafter.

Alternativ zum Kredit können Unternehmen per Leasing auch Fahrzeuge, Immobilien oder Maschinen gegen eine monatliche Gebühr nutzen. Damit schonen sie ihr Eigenkapital. Weil die Bonität von Gründern oft als weniger gut eingestuft wird, haben sie in der Praxis allerdings Schwierigkeiten, Leasing zu nutzen.

Inkubatoren leisten eine Art Geburtshilfe. Sie begleiten Unternehmer oft bereits vor der Existenzgründung auf dem Weg in die Selbstständigkeit. Sie unterstützen mit Risikokapital und Know-how. Spezielle Accelerator-Programme stellen Start-ups neben Finanzspritzen einen Mentor zur Seite. Dafür gibt der Gründer Unternehmensanteile ab. Konzerne bieten solche Programme an. Daneben gibt es auch konzernunabhängige Inkubatoren oder Acceleratoren, die sich an Start-ups in einer sehr frühen Entwicklungsphase richten.

Eine weitere Finanzierungsmöglichkeit für Existenzgründer sind spezielle Stipendien, zum Beispiel das EXIST-Gründungsstipendium des Bundesministeriums für Wirtschaft und Klimaschutz3, für das sich Existenzgründer und Gründerteams bewerben können, die ein innovatives, technologieorientiertes oder wissensbasiertes Produkt mit Alleinstellungsmerkmalen entwickeln. Bei einer Zusage erhalten sie für die Dauer von zwölf Monaten ein Gründungsstipendium, je nach Konstellation bis zu 3.000 Euro pro Monat. Weitere Stipendien bieten auch die Bundesländer an. Zudem gibt es in Deutschland mehr als 180 Gründerwettbewerbe. Sie locken mit Preisgeldern und unterstützen Teilnehmer ebenfalls dabei, eine Geschäftsidee zu entwickeln.

Jedes Start-up durchläuft charakteristische Phasen mit unterschiedlichem Finanzierungsbedarf. Die Entscheidung für oder gegen eine der vorgestellten Finanzierungsformen hängt stark davon ab, in welchem Stadium das junge Unternehmen sich befindet:

Early Stage umfasst die Seed- und die Start-up-Phase. In der Seedphase wird die Idee geboren. Meist gibt es noch kein fertiges Produkt, nicht einmal einen Prototyp. Die Finanzierung läuft über Eigenkapital, Förderprogramme oder Gründerkredite. Die Start-up-Phase beschreibt den Zeitraum von der Unternehmensgründung bis zur Markteinführung.

Dieser ersten Phase eines Unternehmens schließt sich die Aufbauphase an, auch First Stage genannt. Das Unternehmen beginnt mit der Produktion, erzielt erste Umsätze, die meist aber noch nicht kostendeckend sind.

Es folgt die Wachstumsphase, auch Second Stage genannt. Nun geht es darum, die Position des Unternehmens zu festigen, das Produktportfolio auszubauen und neue Märkte zu erschließen. Dabei kommen oft Venture Capital oder Business Angels zum Einsatz.

Wenn sich das Unternehmen am Markt etabliert hat, beginnt die sogenannte Later Stage. Typische Gründe für Finanzierungen in dieser Phase sind Umstrukturierungen, Sanierungen, ein Börsengang oder eine Nachfolge. Finanzinstitute können nun das Unternehmen sehr viel besser einschätzen und vergeben Kredite.

Für die Start-up-Finanzierung bieten sich mehrere Finanzierungsquellen an. Staatliche Fördermittel sollten ein wichtiger und zentraler Bestandteil sein. Sie bieten günstige Konditionen, die den Start eines Unternehmens erleichtern. Auch die finanzielle Hilfe von Business Angels oder Inkubatoren können wichtigen Beitrag leisten, um aus einer guten Idee ein tragfähiges Unternehmen zu machen. Ein vergleichsweise neues Finanzierungsinstrument wie Crowdfunding kann ebenfalls ein Baustein der Finanzierung sein. Vor allem wenn es um Produkte und Dienstleistungen geht, die sich an ein junges Publikum richten. Voraussetzung für eine erfolgreiche Finanzierung ist jedoch immer ein schlüssiger Businessplan. Denn nur so lassen sich Banken und Investoren von der Geschäftsidee überzeugen.

Die Förderung von Start-ups ist Creditreform ein großes Anliegen. Daher bieten wir verschiedene Services speziell für die besonderen Herausforderungen von Start-ups an. Dazu gehören etwa:

In unserer Podcast-Doppelfolge zum Thema Start-ups in Deutschland erklären Investor Frank Thelen, RobCo Gründer Roman Hölzl und Creditreform Geschäftsführer Roland Wedding, was Exitenzgründer für Finanzierung und Wachstum brauchen und wie Creditreform sie unterstützen kann.

Häufig gestellte Fragen und Antworten zum Thema

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.