Wirtschaftsauskunft: Geschäftspartner im Blick

Kennen Sie Ihre Geschäftspartner durch und durch? Eine Wirtschaftsauskunft sorgt für die nötige Transparenz und sichere Geschäfte. Doch wer darf sie einholen und was steht in einer Auskunft?

Zum ArtikelSie brauchen einen Kredit? Wer gut vorbereitet ist, erhöht seine Chancen bei der Bank. Auf welche Strategien Sie beim Kreditgespräch setzen sollten, damit die Finanzierung klappt.

Vom Existenzgründer bis zum langjährigen Unternehmer – Finanzierungsbedarf kann es aus den unterschiedlichsten Gründen geben. Bevor der Kredit beantragt werden kann, steht ein Kreditgespräch bei einer Bank Ihrer Wahl an. Dieses führen Sie mit einem Bankberater. Hier geht es vor allem darum, wie hoch Ihr Kredit sein soll und wie die Rahmenbedingungen der Finanzierung aussehen. Im Fokus steht natürlich auch Ihre eigene finanzielle und unternehmerische Situation, denn sie ist die Grundvoraussetzung dafür, ob Sie den Kredit zurückzahlen können. Wer von seiner Bank Geld leihen möchte, kann einiges dafür tun, damit der Prozess der Kreditvergabe schnell und reibungslos abläuft. Wir verraten Ihnen 7 Strategien, die es Ihnen erleichtern, Ihr Finanzierungsvorhaben in die Tat umzusetzen. In einer Checkliste erfahren Sie, auf welche Unterlagen es beim Kreditgespräch ankommt und wie Sie die Bank am besten überzeugen.

Für Unternehmen, die dringend Kapital benötigen, gilt: So schnell wie möglich handeln und einen Termin für das Kreditgespräch vereinbaren – am besten noch bevor Sie in allzu große Bedrängnis geraten. So verschaffen Sie sich einen Handlungsspielraum und sind in der Lage, souverän und angstfrei aufzutreten. Für alle Kreditnehmer, aber vor allem für Existenzgründer gilt der Tipp: Vereinbaren Sie den Termin erst, wenn Sie richtig vorbereitet sind und sich ausreichend Gedanken über Ihren Finanzierungsbedarf sowie die gewünschten Rückzahlungsmodalitäten gemacht haben. Außerdem sollten Sie alle erforderlichen Unterlagen für das Finanzierungsgespräch parat haben.

Gut zu wissen: Gerade in der aktuellen Situation kann es eine gewisse Wartezeit auf Beratungstermine geben. Außerdem behält sich die Bank vor, Ihre Kreditwürdigkeit eingehend zu überprüfen – auch dies kann zusätzliche Zeit in Anspruch nehmen.

Sie sollten in der Lage sein, Ihr Anliegen im Kreditgespräch klar und deutlich darzulegen und mit Zahlen und Fakten zu untermauern. Auch in einer schwierigen finanziellen Situation ist es wichtig, nicht die Fassung zu verlieren, sondern dem Bankberater zu vermitteln, dass Sie ein souveräner und verlässlicher Partner mit Knowhow und unternehmerischen Fähigkeiten sind. Zeigen Sie, dass Sie gut vorbereitet sind: Machen Sie sich bereits im Vorfeld Gedanken, welche Fragen und Widerstände auf Sie zukommen können und überlegen Sie sich genau, wie Sie hier Stellung beziehen und Bedenken entkräften können.

Haben Sie einen Steuer- oder Unternehmensberater, dem Sie vertrauen? Diese Berater können Ihnen auch bei der Vorbereitung auf das Bankgespräch helfen oder Ihnen sogar beim Gespräch zur Seite stehen. Etwa, indem sie den benötigten Liquiditätsbedarf ermitteln oder die geforderten Unterlagen zusammenstellen. Verlassen Sie sich hier aber nicht alleine auf das Wissen von Fachleuten, sondern bereiten Sie sich selbst umfassend vor. Nur so wecken Sie Vertrauen in Ihre Kompetenz und Ihre Rückzahlungsfähigkeiten. Denn der Ansprechpartner für die Bank sind und bleiben letztlich ganz alleine Sie als Kreditnehmer.

Zur Vorbereitung auf das Kreditgespräch sollten Sie sich nicht nur einen Überblick über die aktuellen Zinssätze verschaffen, sondern sich auch nach Förderprogrammen umschauen.

So etwa KfW-Förderkredite. Diese gibt es beispielsweise für Start-ups, Gründer, Unternehmensübernahmen aber auch zum Erweitern und Festigen von Unternehmen oder zur Mittelstandsförderung.1

Premium Artikelinhalt lesen:

Es ist wichtig, dass Sie im Gespräch nicht nur von Ihrem Finanzierungsvorhaben oder Ihrem Kreditbedarf berichten, sondern dies auch mit konkreten Beispielen und gut strukturierten Unterlagen belegen können. Je nachdem, ob Sie einen Kredit als Unternehmensgründer oder als bereits bestehendes Unternehmen benötigen, können unterschiedliche Dokumente erforderlich sein. Welche das in Ihrem konkreten Fall genau sind und ob Sie diese im Original oder in Kopie benötigen, können Sie schon bei der Terminvereinbarung erfragen.

Wichtige Unterlagen, die Sie voraussichtlich für das Finanzierungsgespräch bereithalten sollten:

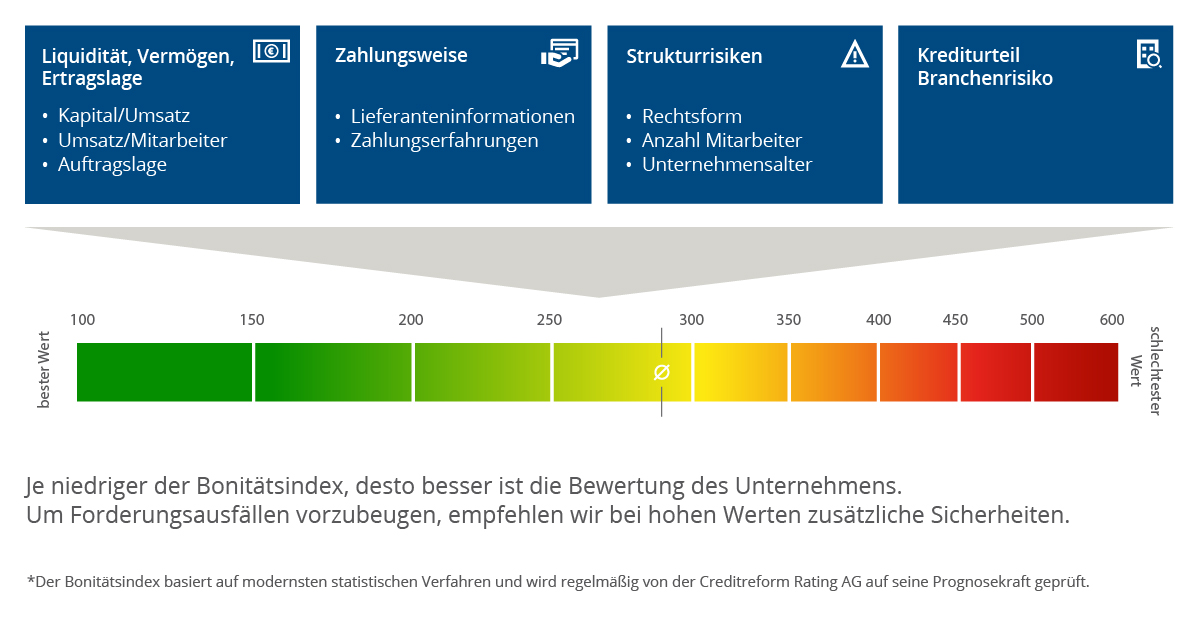

Die Bonität eines Unternehmens gibt Auskunft darüber wie kreditwürdig es ist. Der Bonitätsindex ist ein Prognosewert, mit dem die Zahlungsfähigkeit eines Unternehmens ermittelt werden kann. Er basiert auf verschiedenen Kriterien – etwa Eigenkapital oder bisheriges Zahlungsverhalten. Je schlechter die Bonität bewertet wird, desto geringer ist meist auch die Chance auf einen Kredit.

Wichtig ist, dass Sie Ihre finanzielle Situation im Kreditgespräch vollkommen ehrlich darstellen und eventuelle Probleme offenlegen. Zeigen Sie genau auf, warum die geplanten Investitionen wichtig sind und welche Potenziale sie Ihrem Unternehmen eröffnen. Gehen Sie offensiv in das Finanzierungsgespräch. Legen Sie einen Plan vor, der zeigt, mit welchen Umsatzeinbußen Sie in den nächsten Wochen und Monaten kalkulieren müssen und wie hoch Ihr Finanzbedarf ist. Beschönigen nützt hier wenig. Zeigen Sie lieber, dass Sie rückzahlungswillig und auch -fähig sind und was Sie schon alles unternommen haben, um liquide zu bleiben. Beispielsweise durch Kostenreduzierung, Stundung von Mieten oder Steuern sowie Kurzarbeit. Können Sie geplante Investitionen auf Eis legen, Eigenbeiträge aufbringen oder Sicherheiten geben?

Es kann natürlich immer passieren, dass ein Finanzierungsgespräch nicht zum gewünschten Erfolg führt. Wird der Kredit trotz vermeintlich guter Vorbereitung abgelehnt, geben Sie nicht gleich auf, sondern hinterfragen Sie, warum Ihr Vorhaben zur Finanzierung gescheitert ist und überlegen Sie, wie sie doch noch zum gewünschten Kredit gelangen können. Dabei kann ein Gespräch mit der Bank helfen. Jedoch gilt hier unbedingt: Nach einer Ablehnung ist es nicht ratsam weiter zu drängeln oder gar zu feilschen. Die Bank ist kein Basar, sondern prüft alle Anträge genau und hat folglich auch ihre Gründe, wieso ihre Kreditanfrage abgelehnt wurde.

Was Sie nach einer Ablehnung prüfen sollten:

Häufig gestellte Fragen und Antworten zum Thema

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

Kennen Sie Ihre Geschäftspartner durch und durch? Eine Wirtschaftsauskunft sorgt für die nötige Transparenz und sichere Geschäfte. Doch wer darf sie einholen und was steht in einer Auskunft?

Zum Artikel

Flüssig bleiben: So sichern Sie Ihre Liquidität

Illiquidität ist eine der Hauptursachen dafür, dass Unternehmen insolvent werden. Doch was unterscheidet Liquidität von Bonität? Wie wird sie berechnet und wie hält man seine Liquidität im Blick?

Zum Artikel

Flexibel bleiben mit Online-Weiterbildung

Der Weiterbildungsmarkt hat sich verändert. Wie Sie sich und Ihre Mitarbeiter mit Online-Seminaren auf dem Laufenden halten und welche Möglichkeiten dies eröffnet, erfahren Sie hier.

Zum Artikel| Montag bis Donnerstag: | 08:00 - 17:00 |

| Freitag: | 08:00 - 16:00 |

Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.