Kautionsversicherung für Unternehmer

Kunden brauchen Sicherheit. Wie besonders kleine und mittelständische Unternehmen ihre Aufträge absichern können und wie eine Kautionsversicherung genau funktioniert, lesen Sie hier.

Zum ArtikelSie möchten wissen, wie eine Kreditversicherung funktioniert? Wir zeigen, wie Sie Forderungen effektiv absichern und sich so vor finanziellen Verlusten schützen.

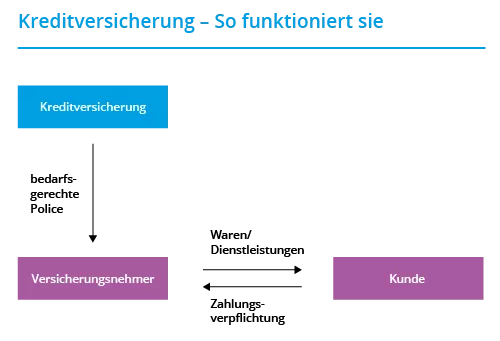

Der Kauf auf Rechnung ist in vielen Branchen üblich und oft sogar Voraussetzung, wenn es darum geht, einen Auftrag zu bekommen. Dabei gehen Sie als Verkäufer in Vorleistung und gewähren dem Käufer mit der Vereinbarung eines Zahlungsziels einen sogenannten Lieferantenkredit. Er zahlt erst, nachdem er Ihre Ware oder Dienstleistung erhalten hat, also der Auftrag abgeschlossen ist. Damit riskieren Sie jedoch Zahlungsverzögerungen oder Nichtzahlungen. Gerade bei großen Aufträgen, etwa in der Baubranche, können sich Zahlungsausfälle schnell auf die Liquidität Ihres eigenen Unternehmens auswirken. Um dieses Risiko zu vermeiden und dennoch den Kauf auf Rechnung anbieten zu können, gibt es die Kreditversicherung.

Mit der Kreditversicherung, auch Forderungsausfallversicherung oder Warenkreditversicherung (kurz: WKV) genannt, bezeichnet man die Versicherung von Lieferantenkrediten. Es handelt sich dabei um eine vorbeugende Maßnahme, bei der einzelne Geschäfte einmalig oder dauerhaft versichert werden. Bei Nichtzahlung oder Insolvenz des Kunden greift die Versicherung, sodass Sie für den Forderungsausfall entschädigt werden.

Vor Geschäftsabschluss schließen Sie eine bedarfsgerechte Police bei einem Kreditversicherer ab. Der Versicherungsfall tritt dann ein, wenn Ihr Kunde nicht zahlt. Dabei werden bis zu 90 Prozent des offenen Forderungsbetrages entschädigt.

Allerdings gibt es nicht nur eine Versicherungs-Police. Umfang und Kosten werden von mehreren Faktoren bestimmt. Sie werden auf die Situation und die Bedürfnisse des zu versichernden Unternehmens zugeschnitten. Relevant ist etwa die Größe des eigenen Unternehmens, die Branche, der Markt sowie das mit dem Kunden verbundene Risiko.

Die Forderungsausfallversicherung umfasst in der Regel auch Finanzdienstleistungen und Inkasso Services. Mit einer Bonitätsauskunft prüft der Kreditversicherer vorab die Zahlungsfähigkeit Ihres Kunden. Diese gibt die Wahrscheinlichkeit für einen Zahlungsausfall an. Damit kann der Kreditversicherer das Risiko des Kunden besser einschätzen und berücksichtigt es in der Police.

Sollte Ihr Kunde nicht zahlen, leitet der Kreditversicherer das Inkasso ein und versucht so, das Geld bei Ihrem Kunden einzufordern. Wenn das Inkassoverfahren erfolglos bleibt, tritt der Versicherungsfall ein.

Wer auf eine Versicherung verzichtet, trägt somit nicht nur das Forderungsausfallrisiko: Es entsteht auch ein erhöhter administrativer Aufwand aufgrund von eigenen Bonitätsprüfungen und Inkassomaßnahmen. Mit einer Versicherung können Sie sich voll auf Ihr Kerngeschäft konzentrieren und müssen keine finanziellen Verluste fürchten.

Die intelligente Kombination aus Bonitätsprüfung und Inkasso von Creditreform sowie der Forderungsausfallabsicherung von führenden Kreditversicherungen ermöglicht Creditreform Mitgliedern eine einfache Risikoabsicherung:

Die Selbstprüfungsgrenze ist der Bereich, bis zu dem offene Forderungen unter bestimmten Bedingungen versichert werden, ohne dass eine Prüfung durch den Kreditversicherer erfolgt.

Unsere Kooperationspartner – Atradius Kreditversicherung und R+V Allgemeine Versicherung AG – bieten Ihnen optimale Versicherungslösungen.

Versichern Sie Ihre Geschäfte und erhalten Sie bei Zahlungsausfall Ihr Geld von der Versicherung.

* Wenn Sie mehr zum Thema Kreditversicherung erfahren wollen, wenden Sie sich bitte für konkrete Produktberatung an die Experten des Verbandes der Vereine Creditreform e.V., die über die entsprechende Vermittlererlaubnis verfügen. Sie erreichen den Verband der Vereine Creditreform entweder über die hier angegebenen Kontaktdaten oder Creditreform vor Ort stellt den Kontakt jederzeit gerne für Sie her. Um Ihnen die passende Kreditversicherung anbieten zu können, unterhält Creditreform mit verschiedenen führenden Kreditversicherungen Kooperationen. Die Erbringung der Versicherungsleistung erfolgt durch die Kreditversicherungsgesellschaft und nicht durch Creditreform selbst.

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

| Montag bis Donnerstag: | 08:00 - 17:00 |

| Freitag: | 08:00 - 16:00 |

Jetzt mit uns chatten!

Jetzt mit uns chatten! Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.

Jetzt mit uns chatten!

Jetzt mit uns chatten!