Aktuelle News & Pressemitteilungen

Erfahren Sie mehr über die aktuelle Wirtschaftlage in Deutschland, informieren Sie sich über Insolvenzen und weitere Themen aus erster Hand.

Mehr erfahrenWie viele Menschen sind in Deutschland überschuldet? In welchen Regionen leben die meisten überschuldeten Menschen? Der SchuldnerAtlas Deutschland liefert wichtige Kennzahlen.

Der SchuldnerAtlas Deutschland untersucht, wie sich die Überschuldung von Verbrauchern innerhalb Deutschlands kleinräumig verteilt und entwickelt. Er erscheint jährlich und hat sich als regionales und kommunales Arbeitsinstrument etabliert.

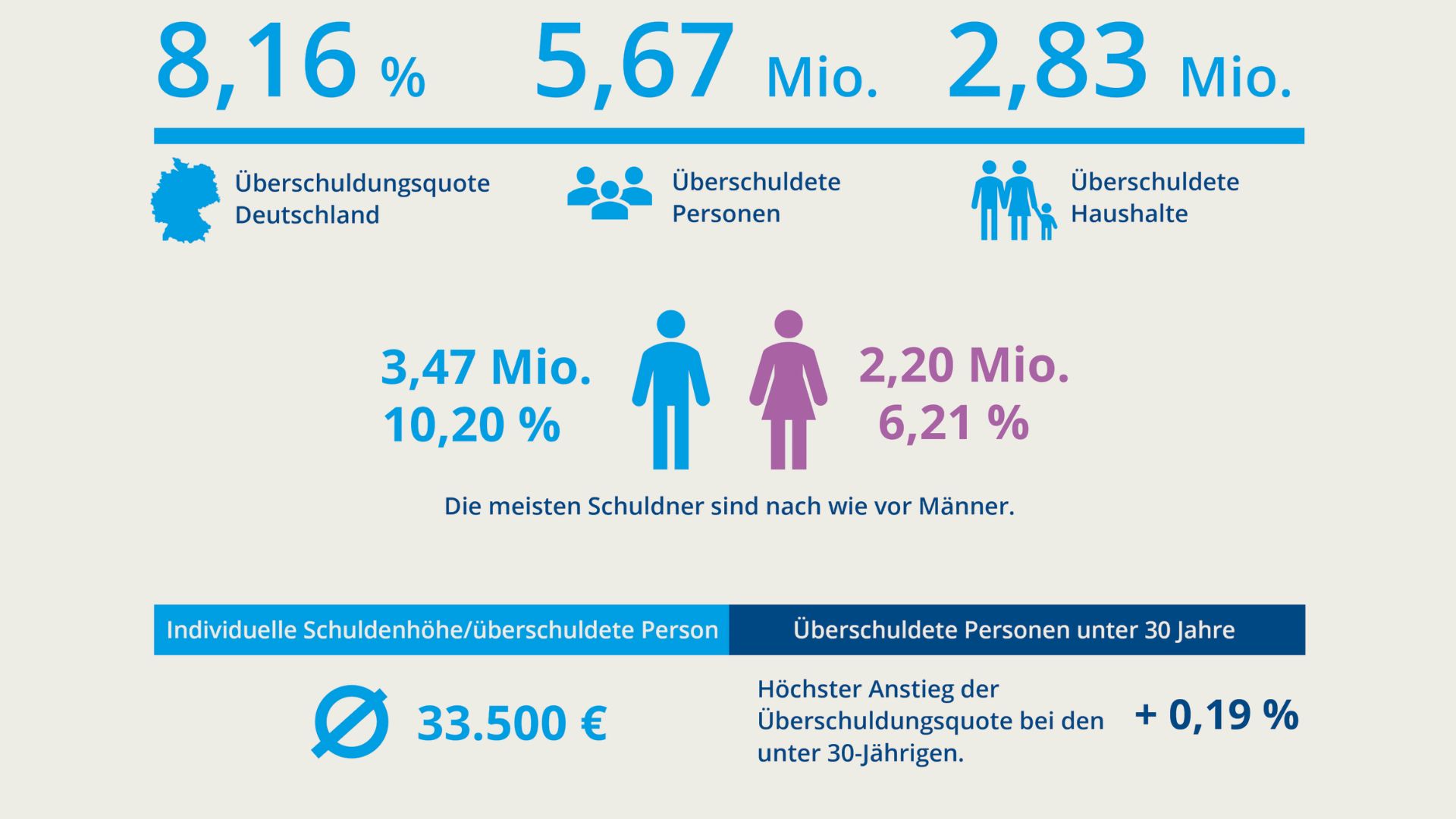

Überschuldete Personen in Deutschland 2025: 5,67 Millionen (+ 111.000)

Überschuldungsquote 2025: 8,16 Prozent (+ 0,07 Prozentpunkte)

Die seit längerem erwartete Trendwende tritt ein: Die Zahl überschuldeter Verbraucher in Deutschland nimmt erstmals seit 2018 wieder merklich zu. Im Jahr 2025 zählen wir rund 5,67 Millionen Überschuldungsfälle und somit 111.000 neue Fälle. Der letzte vergleichbare Anstieg liegt neun Jahre zurück (2016; 130.000 neue Fälle). Die Überschuldungsquote zeigt einen vergleichsweise geringen Anstieg (+ 0,07 Prozentpunkte), was auf die merkliche Zunahme der über 18-Jährigen in Deutschland zurückzuführen ist. Bei nahezu gleicher Bevölkerungszahl hätte sich die Quote deutlicher auf 8,25 Prozent verschlechtert. Zum fünften Mal in Folge bleibt sie unter der Neun-Prozent-Marke.

Die Zahl der „harten“ Überschuldungsfälle (mit juristischen Folgen) und die der „weichen“ Fälle (geringere Überschuldungsintensität) steigt erstmals seit 2017 wieder zeitgleich an. Die „weichen“ Fälle haben mit 72.000 neuen Fällen (+ 3,0 Prozent) fast doppelt so stark zugenommen, wie die „harten“ Fälle (+ 39.000; + 1,2 Prozent). Somit rutschen viele Verbraucher nicht plötzlich, sondern schleichend in die Überschuldung. Rechnungen geraten in Rückstand; Mahnungen und Gerichtsverfahren sind die Folgen. „Überschuldung ist kein Randphänomen mehr“, so Patrik-Ludwig Hantzsch, Leiter der Creditreform Wirtschaftsforschung. „Wir sehen mittlerweile viele, die eigentlich gut situiert sind, aber ihre finanzielle Belastbarkeit überschätzt haben.“

Die Analyse basiert auf den Daten und Karten der microm Micromarketing-Systeme und Consult GmbH, einem Unternehmen der Creditreform Gruppe, und der Experian GmbH.

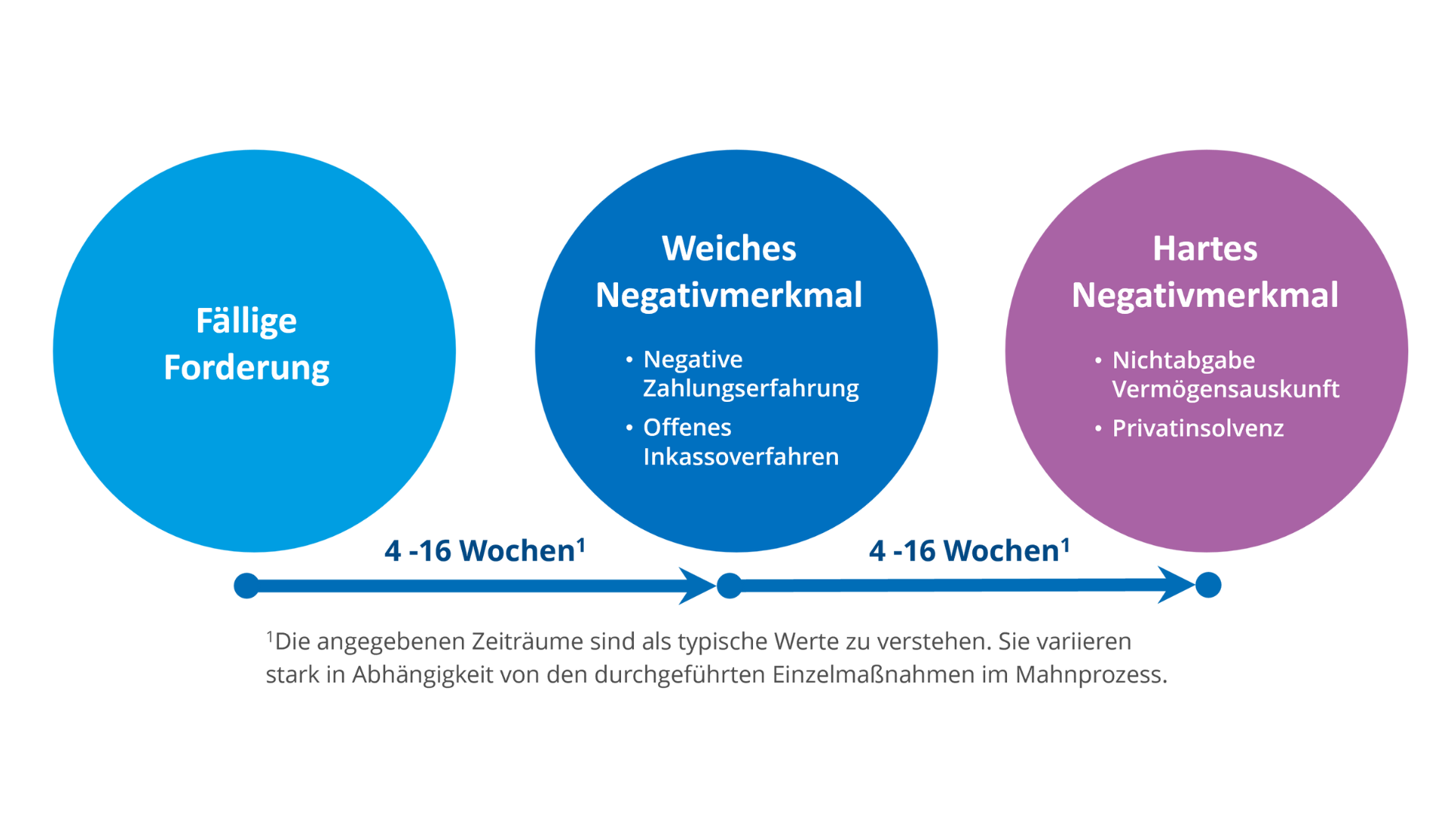

Wer zum Beispiel einen Kredit für ein Haus oder ein neues Auto aufnimmt oder online auf Rechnung bestellt, wird zum Schuldner. Aber das heißt noch lange nicht, dass man überschuldet ist. Solange die nötigen Mittel vorhanden sind, um die fälligen Raten abzubezahlen, ist alles im grünen Bereich.

Erst wenn das nicht mehr der Fall ist und eine fällige Forderung nicht beglichen werden kann, beginnt der Prozess der Überschuldung.

Für die Detailansicht mit der Maus über die Karte fahren oder mobil tippen.

Nachdem sich die Überschuldungsdaten vier Jahre in Folge fast durchgehend verbessert haben, kommt es auch hier zur Trendumkehr. Im Jahr 2025 ist die Überschuldungsquote nur noch in sechs Bundesländern rückläufig, während wir in acht Bundesländern einen Anstieg sehen. In Niedersachen und Rheinland-Pfalz stagniert die Quote. Nach Überschuldungsfällen zeigt nur Mecklenburg-Vorpommern einen Rückgang (- 1.000 Fälle). In Thüringen und Brandenburg bleibt die Zahl der Überschuldungsfälle nahezu konstant; in allen anderen Bundesländern steigt sie.

Deutlicher Negativtrend in Nordrhein-Westfalen: fast 40 Prozent aller neuen Überschuldungsfälle fallen auf das Bundesland zurück (+ 44.000 Fälle). Die Überschuldungsquote steigt hier von 9,58 auf 9,79 Prozent (+ 0,21 Punkte). Die stärkste Verschlechterung der Quote sehen wir dennoch in Bremen (12,11 Prozent; + 0,30 Punkte). In Bayern liegt sie erstmals seit 2022 wieder über der Sechs-Prozent-Marke (6,05 Prozent; + 0,12 Punkte).

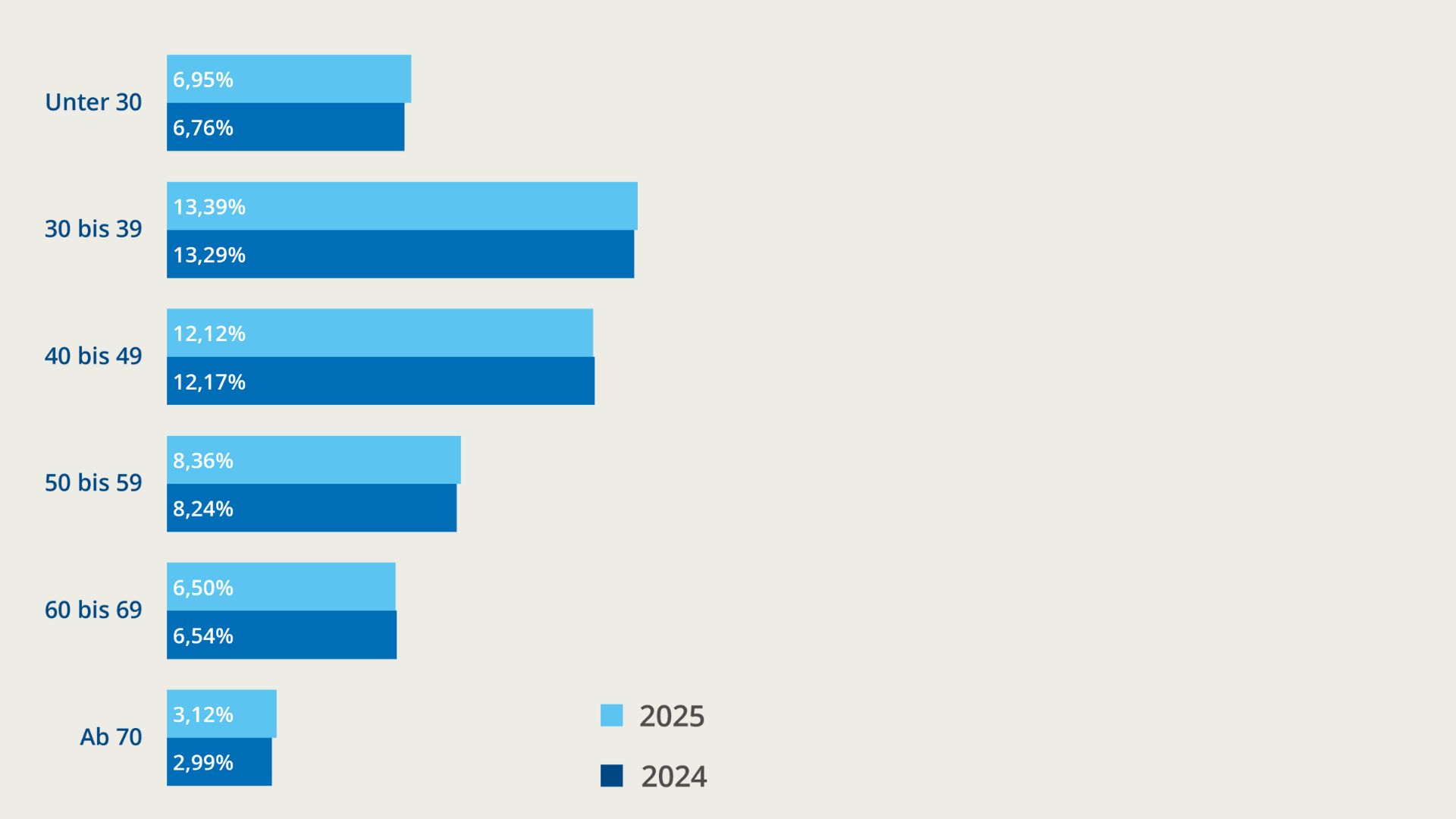

Bis auf die Gruppe der 50- bis 59-Jährigen, die einen geringen Rückgang der Überschuldungsfälle aufweist, kommt es in allen Altersgruppen zu einer Zunahme an überschuldeten Personen. Besonders deutlich zeigt sich das in den Randgruppen: Bei den unter 30-Jährigen nimmt die Zahl überschuldeter Verbraucher überdurchschnittlich stark zu (+ 19.000 Fälle; + 2,6 Prozent), ebenso wie bei den Personen über 60 Jahren (+ 24.000 Fälle; 3,4 Prozent).

Die höchste Überschuldungsquote weist nach wie vor die Gruppe der 30 bis 39-Jährigen auf. Hier sehen wir erstmals seit 2016 auch wieder einen Anstieg der Quote (+ 0,10 Prozentpunkte).

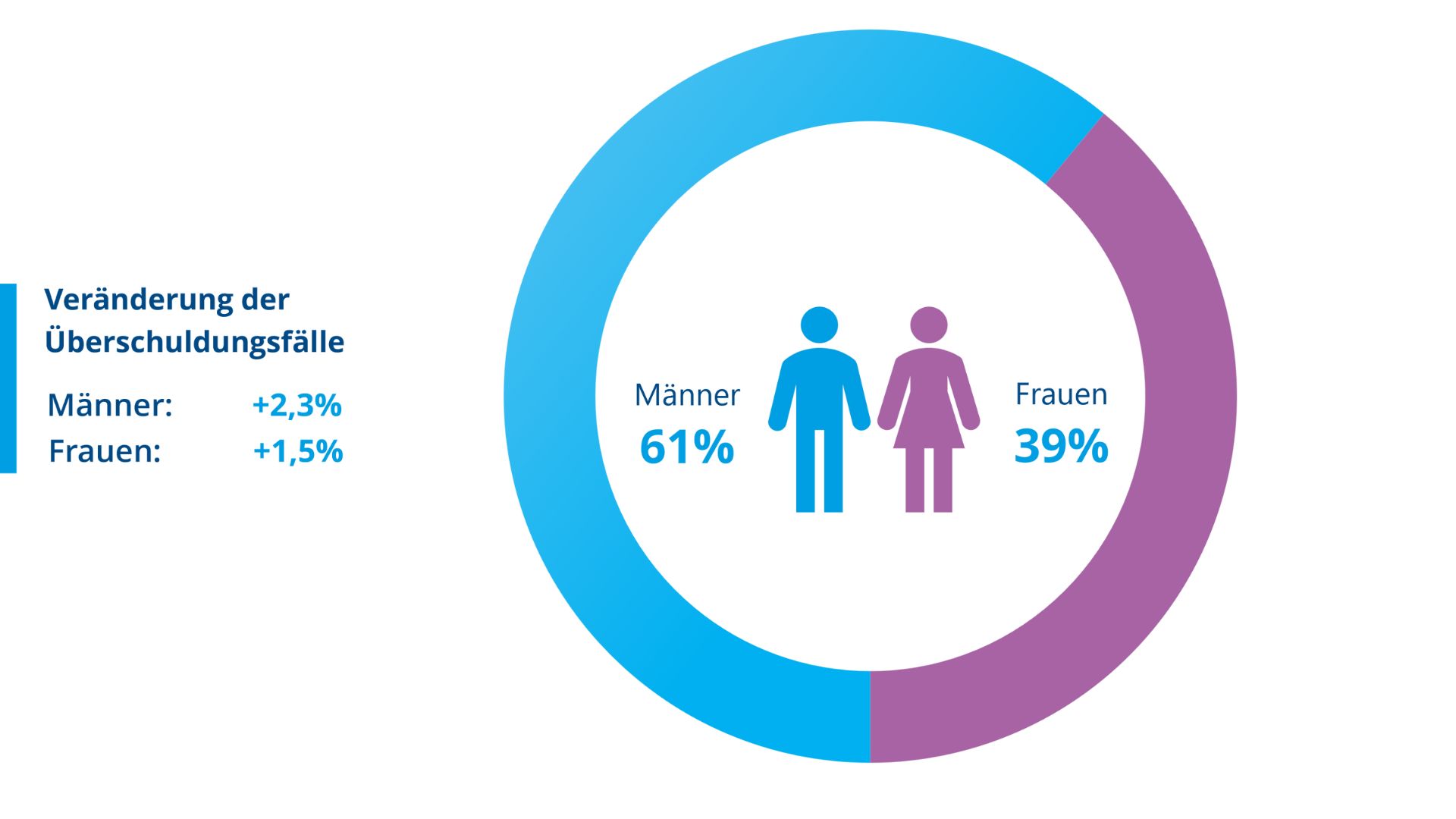

Negative Entwicklung bei beiden Geschlechtern: Die Statistik weist bei den Männern rund 79.000 neue Überschuldungsfälle aus (+ 2,3 Prozent). Bei den Frauen ist die Zahl um rund 32.000 Fälle gestiegen (+ 1,5 Prozent). Somit fällt die Zunahme bei den Männern erstmals seit 2011 wieder deutlicher und stärker aus als bei den Frauen.

Auffällig ist, dass anteilig gesehen bei den Frauen die „harten“ Überschuldungsfälle stärker zunehmen (+ 1,4 Prozent; bei den Männern + 1,2 Prozent) und bei den Männern wiederum die Zunahme der „weichen“ Fälle stärker ausgeprägt ist (+ 2,3 Prozent; bei den Frauen + 1,6 Prozent).

Frauen sind dennoch durch weitaus geringere Schuldensummen belastet als Männer (gemäß Überschuldungsstatistik des Statistischen Bundesamtes).

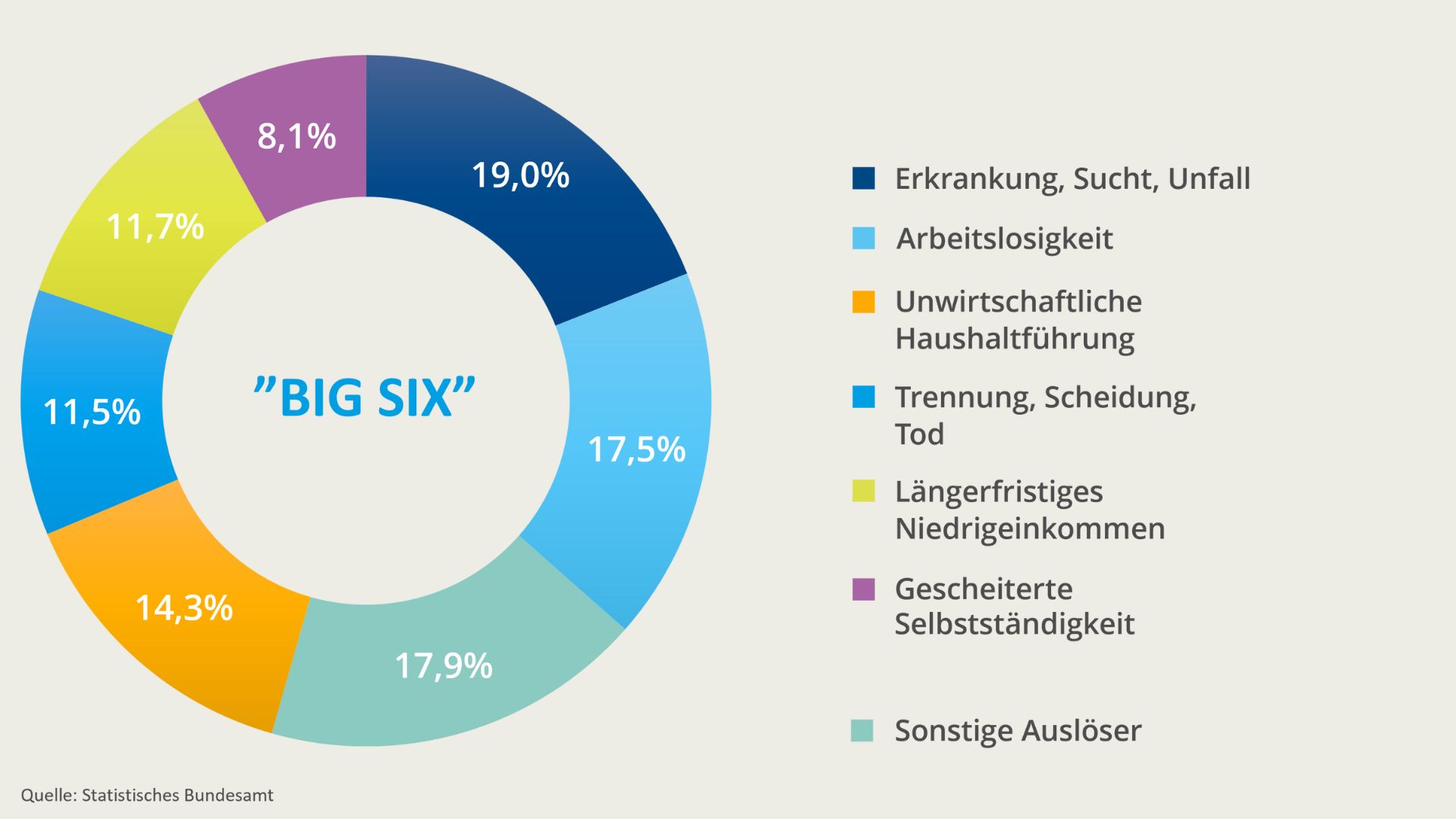

Laut Statistischem Bundesamt sind Erkrankungen, Sucht und Unfälle das zweite Jahr in Folge der häufigste Auslöser für Überschuldung (1,08 Mio. Fälle). Bedeutungszuwächse weisen alle sechs Hauptauslöser auf.

Der stärkste Negativtrend zeigt sich bei den Auslösern „längerfristiges Niedrigeinkommen“ (+ 64.900 Fälle; + 11 Prozent), „Erkrankung, Sucht, Unfall“ (+ 70.800 Fälle; + 7 Prozent) und „unwirtschaftliche Haushaltsführung“ (+ 46.800 Fälle; + 6 Prozent). Letzterer wird oft als Synonym für „irrationales Konsumverhalten“ verwendet und geht mit der steigenden Beliebtheit und Nutzung von Ratenkrediten einher.

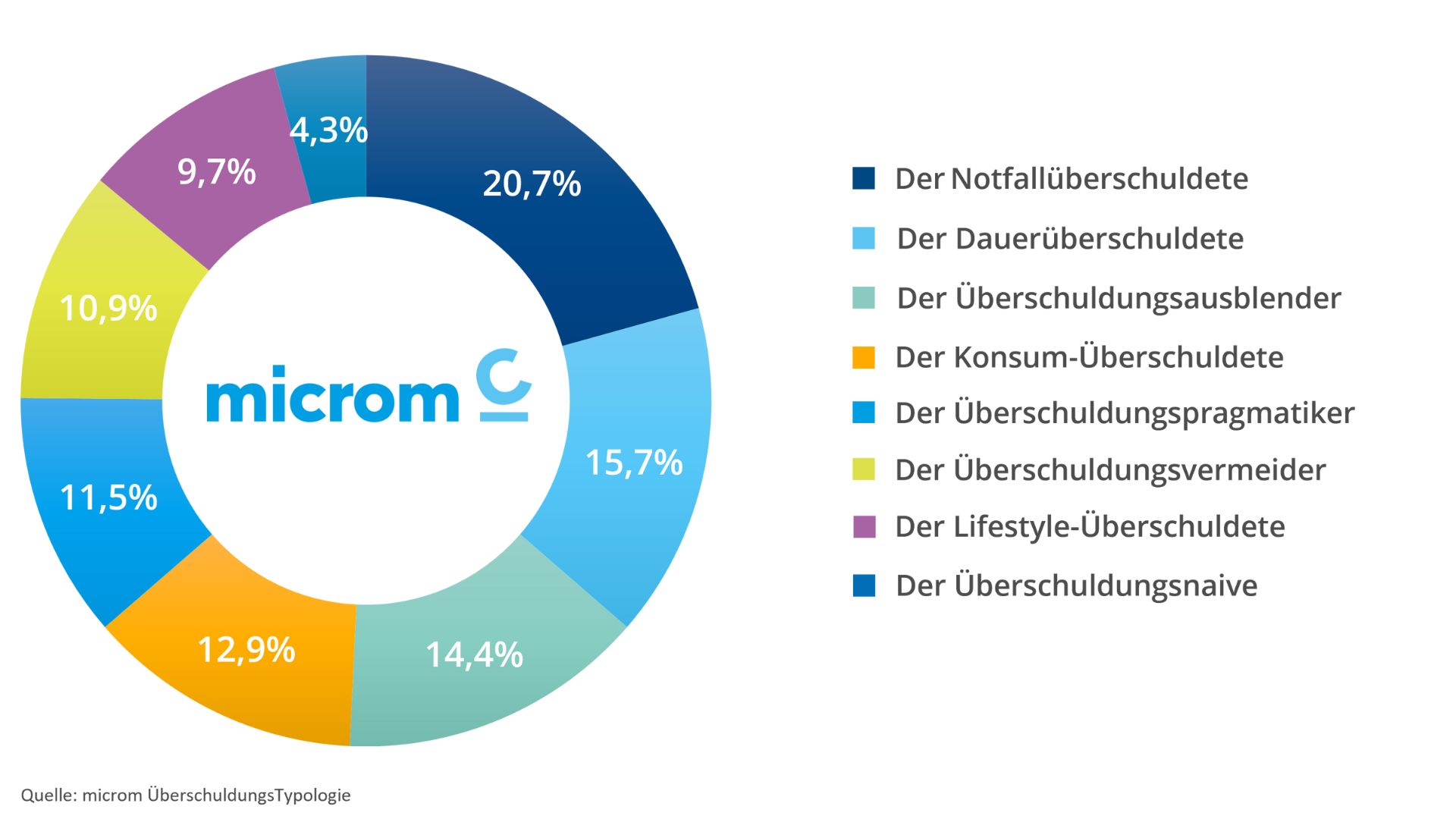

Die Analyse der microm ÜberschuldungsTypologie hat ergeben, dass in diesem Jahr sieben der acht Typen einen Anstieg der Überschuldungsfälle aufweisen. Nur die „Überschuldungsausblender“ zeigen einen geringen Rückgang (- 7.000 Fälle).

Waren im letzten Jahr noch eher Typen mit überdurchschnittlich sozialem Status betroffen (z. B. „Konsum-Überschuldete“), sind es in diesem Jahr vor allem die „Notfall-Überschuldeten“ (+ 33.000 Fälle), „Lifestyle-Überschuldeten“ (+ 20.000) und „Überschuldungspragmatiker“ (+ 18.000). Der Anstieg korrespondiert mit der zunehmenden Nachfrage nach "Buy now, pay later"-Angeboten, die vor allem jüngere, internetaffine und besonders konsumoffene Zielgruppen ansprechen.

Die microm ÜberschuldungsTypologie wurde entwickelt, um die unterschiedlichen Ausprägungen, Formen und Betroffenheitsgrade von Überschuldung zu analysieren und systematisieren. Insgesamt wurden bisher acht Typen entwickelt, die überschuldete Verbraucher nach Überschuldungsintensität und Ursachendimension zusammenfassen.

Das sind ca. 19.000 Menschen mehr.

Buy now, pay later-Angebote und

Ratenkredite zeigen bei der konsumaffinen

Gruppe negative Auswirkungen.

Das sind rund 20.000 Fälle mehr.

Verstärkte Konsumorientierung: Die

Verbraucher haben Nachholbedarf.

Das sind rund 46.800 Fälle mehr.

„Unwirtschaftliche Haushaltsführung“

mit steigendem Anteil bei den „Big Six“.

| Montag bis Donnerstag: | 07:30 - 16:00 |

| Freitag: | 07:30 - 15:00 |

Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.