Unternehmensstrategie: Sicher ans Ziel

Eine Unternehmensstrategie oder auch Business-Strategie passt sich an Marktbedingungen, Kundenbedürfnisse sowie gesetzliche Rahmenbedingungen an und legt Prioritäten fest.

Zum Artikel

Der Eigentumsvorbehalt ist eines der wichtigsten Lieferantenrechte. Verkäufer bleiben dadurch Eigentümer, bis ihre Ware vollständig bezahlt ist. Käufer wiederum können die Ware vorzeitig nutzen.

Wer Juristen um die Definition des Begriffs „Eigentum“ bittet, sollte sich auf eine längere Antwort einstellen. Denn die Frage, ob und wann eine Sache jemandem gehört und welche Bedingungen dafür erfüllt sein müssen, ist so alt wie die Rechtswissenschaft. Und sie ist vielschichtig. Was kann überhaupt Eigentum sein? Unter welchen Umständen dürfen Personen oder Unternehmen Produkte, Grund und Boden, Rohstoffe, Maschinen ihr Eigen nennen? Wie dürfen sie dann darüber verfügen und wie können sich Eigentumsverhältnisse ändern?

Insbesondere für Lieferanten und Händler ist die letzte Frage von entscheidender Bedeutung. Schließlich leben sie davon, dass sie Waren einkaufen, also erst deren Eigentum erlangen, um sie dann wieder zu verkaufen und das Eigentum aufgeben. Je nachdem wann dabei die Ware übergeben und die Zahlung geleistet wird, kann eine Art Schwebezustand entstehen. Der Käufer hat sein Produkt schon erhalten, der Verkäufer aber – etwa beim Rechnungskauf – noch kein Geld erhalten. Für genau diesen Fall gibt es den Eigentumsvorbehalt.

Wohl jeder Mensch hat schon einmal etwas unter Eigentumsvorbehalt gekauft: Nämlich dann, wenn der Kauf auf Rechnung getätigt und die Rechnung – wie üblich – nicht unmittelbar mit dem Kauf beglichen wurde. Laut § 433 „Vertragstypische Pflichten beim Kaufvertrag“ im Bürgerlichen Gesetzbuch (BGB) ist das eigentlich gar nicht möglich. Denn dort steht sinngemäß, dass der Verkäufer mit dem Verkauf dazu verpflichtet wird, dem Käufer die Ware zu übergeben, ihm also das Eigentum daran zu verschaffen. Der Käufer wiederum muss dafür den vereinbarten Kaufpreis zahlen.1

Weil dieser Paragraf jedoch Rechnungskäufe, Lieferantenkredite und Ähnliches verbieten würde, regelt das BGB in § 449 zusätzlich den Eigentumsvorbehalt. Darin heißt es: „Hat sich der Verkäufer einer beweglichen Sache das Eigentum bis zur Zahlung des Kaufpreises vorbehalten, so ist im Zweifel anzunehmen, dass das Eigentum unter der aufschiebenden Bedingung vollständiger Zahlung des Kaufpreises übertragen wird.“2 Aus dem Juristendeutsch übersetzt bedeutet das: Wer mit einem Käufer einen Eigentumsvorbehalt vereinbart, bleibt Eigentümer der Sache, bis der Kaufpreis bezahlt wurde, unabhängig davon, wann die Übergabe und die Zahlung stattfinden. Damit wird der Eigentumsvorbehalt zu einem der wichtigsten Kreditsicherungsmittel im Geschäftsverkehr.

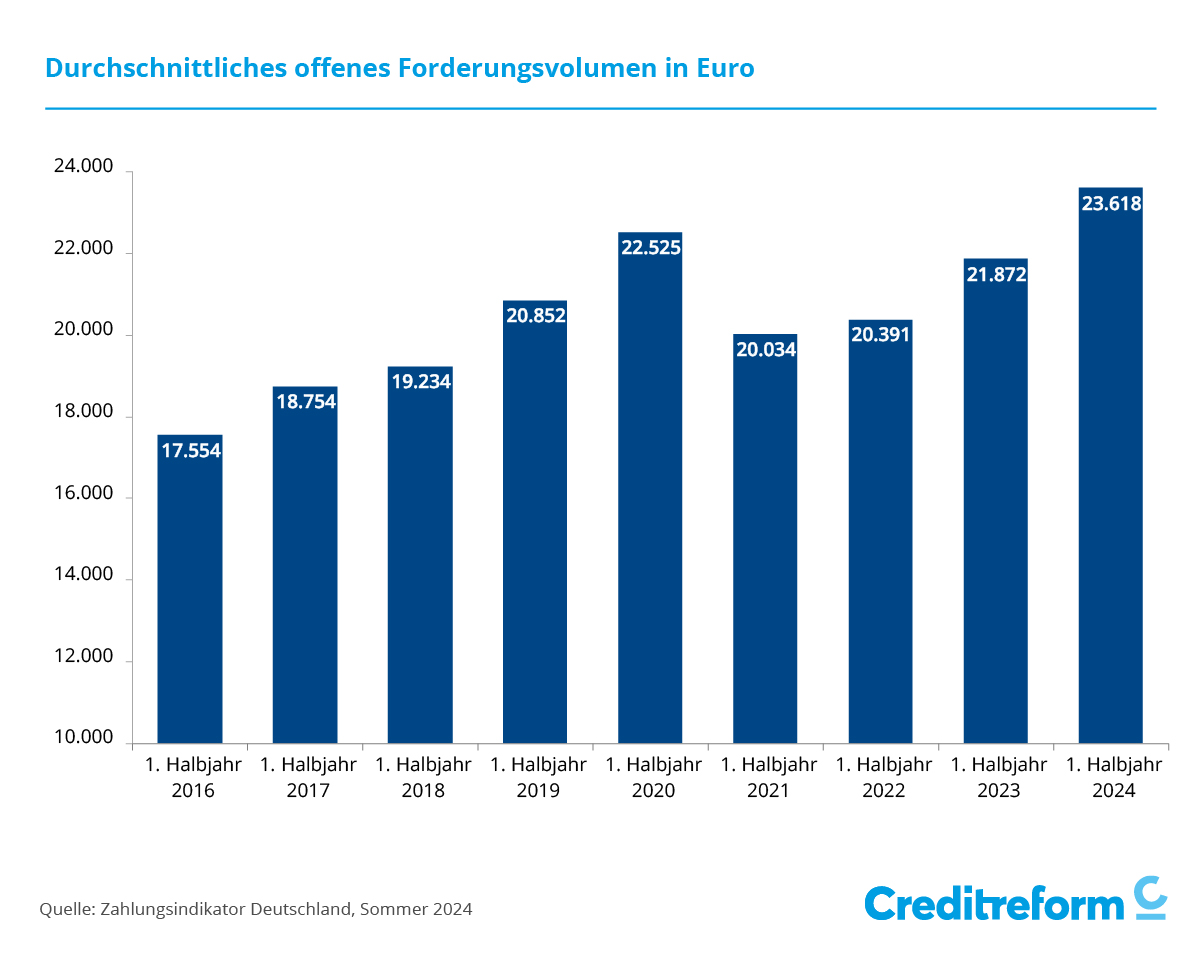

Der Gesamtbestand an überfälligen Forderungen im B2B-Geschäft ist im ersten Halbjahr 2024 branchenübergreifend kräftig angestiegen. In dieser Entwicklung spiegeln sich zum einen sicherlich Preissteigerungen, zum anderen dürfte dieser Verlauf auch Ausdruck von krisenhaften Veränderungen im Zahlungsverhalten sein. Säumige Schuldner verursachten zuletzt höhere Außenstände bei ihren Kreditgebern und Lieferanten, was zu entsprechend höheren Finanzierungs- und Ausfallkosten führte. Das Volumen dieser Forderungen aus Lieferungen und Leistungen erreichte im ersten Halbjahr 2024 ein Niveau von rund 23.600 Euro pro überfälligen Schuldner. In der Vorjahresperiode waren es gut 1.700 Euro weniger. Ein entscheidender Faktor für diese bedenkliche Entwicklung war der Anstieg der Zahl der überfälligen Rechnungen, auch wenn die Länge des einzelnen Zahlungsverzugs zuletzt zurückgegangen war.

Weil das Geschäftsleben oft komplizierter ist und in der Regel mehr Parteien als nur der Käufer und Verkäufer involviert sind, reicht ein einfacher Eigentumsvorbehalt in vielen Fällen nicht aus. Deshalb haben sich weitere Sonderformen etabliert:

Egal, in welcher Konstellation er eingesetzt wird: Der Eigentumsvorbehalt bietet sowohl dem Verkäufer als auch dem Käufer große Vorteile. Durch die besondere Konstruktion wird der Käufer schon vor der vollständigen Bezahlung Besitzer einer Ware und kann sie für sein Geschäft nutzen. Ohne diese Möglichkeit hätte er deutlich höhere Finanzierungskosten, weil er alles erst selbst bezahlen müsste, bevor er mit Vorprodukten und Waren eigene Erlöse erzielt.

Der Verkäufer oder Lieferant wiederum schützt sich vor Zahlungsausfällen. Er hat den Vorteil, dass er juristisch so lange der Eigentümer der Ware bleibt, bis die gesamte Rechnung dafür bezahlt wurde. Das verschafft ihm die Möglichkeit, vom Kaufvertrag zurückzutreten und die Ware zurückzuverlangen, wenn der Käufer mit der Zahlung in Verzug ist.

Der Text von § 449 BGB ist formuliert wie eine Bedingung. Dort heißt es „Hat sich der Verkäufer (…) das Eigentum bis zur Zahlung des Kaufpreises vorbehalten (…).“ Damit ein Verkäufer sich auf einen Eigentumsvorbehalt berufen kann, muss dieser also entsprechend zwischen ihm und dem Käufer dokumentiert sein.2

Die einfachste Art, den Eigentumsvorbehalt vertraglich zu dokumentieren ist es, ihn und die möglichen Sonderformen in den Allgemeinen Geschäftsbedingungen (AGB) festzuhalten. Wichtig dabei: Der Verkäufer muss seinen Käufer bei Vertragsschluss über die Geltung seiner AGB informieren. Zudem sollte er sich deren Anerkennung ausdrücklich und schriftlich bestätigen lassen.

Das ist die Grundlage für den Fall, dass ein Käufer doch nicht zahlt und der Verkäufer seine Eigentumsvorbehaltsrechte geltend machen möchte. In der Regel wird er dann die Herausgabe seiner Ware verlangen. Doch damit das durchsetzbar ist, sollten noch einige weitere Bedingungen erfüllt sein:

Ein weiter großer Vorteil des Eigentumsvorbehalts kommt zum Tragen, sollte der Käufer zahlungsunfähig werden.

Solange der Vorbehalt gilt, eine Ware also noch nicht vollständig bezahlt wurde, verbleibt sie im Eigentum des Verkäufers. Das bedeutet im Fall einer Insolvenz, dass sie nicht in die Insolvenzmasse fällt. Damit ist der Verkäufer gegenüber anderen Gläubigern im Vorteil. Der Insolvenzverwalter hat dann zwei Möglichkeiten: Entweder er begleicht den vollen Kaufpreis aus der Insolvenzmasse oder gibt die Waren vollständig wieder heraus.

Ein Sonderfall gilt bei einem verlängerten Eigentumsvorbehalt, wenn die Ware also teilweise schon vom Käufer weiterverkauft oder verarbeitet wurde. Dann wird der Lieferant im Insolvenzverfahren zum bevorrechtigten Gläubiger. Als solcher kann er vom Insolvenzverwalter verlangen, dass dieser die Erlöse aus der Verwertung der Ware so lange auszahlt, bis die Forderung vollständig beglichen ist.

Der Eigentumsvorbehalt ist ein wichtiges Instrument im Risiko- und Forderungsmanagement. Jedes Unternehmen sollte ihn kennen und entsprechende Klauseln in seine AGB aufnehmen. Denn er hilft dabei, Lieferantenrisiken abzusichern und Zahlungsausfälle zu vermeiden. Besonders in Krisensituationen, wie einer Insolvenz, kann der Eigentumsvorbehalt entscheidend sein, um finanzielle Verluste zu reduzieren. Gleichzeitig gibt der Eigentumsvorbehalt Käufern die Möglichkeit, eine Ware bereits vor der kompletten Bezahlung zu nutzen, was ihre Liquidität schont, und Flexibilität schafft.

Sie möchten Ihre Geschäftspartner besser einschätzen und sichere Geschäftsentscheidungen treffen?

Creditreform unterstützt Sie dabei, mit Bonitätsauskünften und Monitoring-Lösungen die finanzielle Lage Ihrer Geschäftspartner zu überblicken.

Häufig gestellte Fragen und Antworten zum Thema

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

| Montag bis Freitag: | 08:00 - 17:00 |

Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.