Firmenerfolg durch Mitarbeiterbeteiligung

Der Fachkräftemangel macht Mitarbeiter zu einem raren Gut. Welche Anreize Unternehmen ihren Angestellten bieten können und welche Rolle Mitarbeiterbeteiligungen dabei spielen.

Zum ArtikelRezession, Arbeitermangel und geopolitische Unwägbarkeiten führen dazu, dass Unternehmer oft neue Pläne schmieden und wieder verwerfen müssen. So gelingt die Jahresplanung dennoch.

Keine leichte Situation, um einen Jahresplan für 2026 zu erstellen: Die Wirtschaftslage im Mittelstand steckt angesichts der anhaltend schwierigen Rahmenbedingungen weiter in der Krise. Die von Creditreform befragten Unternehmen bewerten ihre wirtschaftliche Lage nach mehr als zwei Jahren Rezession weiterhin als negativ. Der Creditreform Geschäftsklimaindex (CGK) verzeichnet mit plus 0,1 Punkten (im Vorjahr: minus 4,8 Punkte) einen leichten Aufwärtstrend.

„Erst im kommenden Jahr könnte die Wirtschaft wieder wachsen – getrieben vor allem durch steigende Staatsausgaben“, erklärt Patrik-Ludwig Hantzsch, Leiter der Creditreform Wirtschaftsforschung.

So starten Unternehmen auch in 2026 wieder mit getrübter Stimmung in die Jahresplanung. Und doch ist es wichtig, dass sie sich dieser Aufgabe stellen, um ihre Ziele zu erreichen.

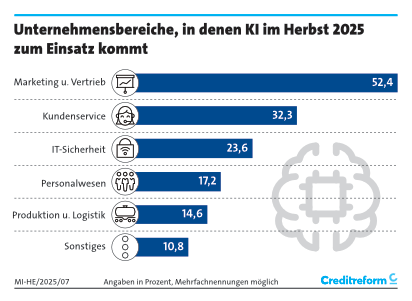

Viele Unternehmen im Mittelstand sind nach wie vor zurückhaltend was die Nutzung Künstlicher Intelligenz (KI) betrifft. Laut aktueller Zahlen setzen 26,9 Prozent der Unternehmen bereits KI-Anwendungen ein und 17,0 Prozent planen es in Zukunft. Eine deutliche Mehrheit von 55,4 Prozent hat bisher keine KI-Nutzung im Unternehmen vorgesehen.

Die Unternehmensbereiche, in denen KI im Herbst 2025, vordergründig eingesetzt werden, sind Marketing- und Vertrieb (52,4 Prozent) sowie Kundenservice (32,3 Prozent). Im Bereich Produktion und Logistik ist KI bisher kaum ein Thema: Nur 14,6 Prozent nutzen KI-Anwendungen bei ihrer Arbeit.

Vor allem Zeit- und Ressourcenmangel, aber auch fehlendes Know-how und Datenschutzbedenken halten die Unternehmen davon ab, KI-Anwendungen zu integrieren.

Premium Artikelinhalt lesen:

Jeder weiß: Erfolg fällt nicht vom Himmel. Er ist das Ergebnis einer Strategie, eines Plans, dem das „Was“ des Unternehmens (Vision) und sein „Warum“ (Purpose) zugrunde liegen. Bestenfalls nehmen sich Fach- und Führungskräfte mindestens einmal jährlich eine Auszeit, um einen Jahresplan zu erstellen. Idealerweise überprüfen Sie auch das Geschäftsmodell und formulieren Ziele und Strategien für das neue Jahr sowie für mindestens zwei weitere Jahre schriftlich. Dabei sollten Sie sich folgende Fragen stellen: Wo sehen Sie Ihr Unternehmen in 5 Jahren und was sind die großen Ziele (Big Picture: 5-Jahresplanung), die Sie bis dahin erreichen möchten? Zusätzlich können Sie sich auch persönliche Ziele setzen, um eine Verbindung zu den Unternehmenszielen herzustellen und Motivation zu schaffen: Wo möchten Sie in 5 Jahren stehen und wie sehen Sie dann Ihre Rolle und Aufgaben im Unternehmen?

Dazu ist auch eine detaillierte Bestandsaufnahme wichtig: Wo steht Ihr Unternehmen aktuell und wie verlief das vergangene Jahr? Diese Einschätzung beinhaltet einerseits das Gesamtbild der derzeitigen Situation sowie zu überprüfende Kennzahlen verschiedener Bereiche:

Auf Grundlage dieser Überlegungen gehen Sie anschließend tiefer ins Detail und planen quantitativ. So lassen sich Entwicklungen in der Gewinn- und Verlustrechnung, der Bilanz und der Liquiditätsplanung aufzeigen. Wichtig hierbei: Dokumentieren Sie auch Prämissen und Prognosen, damit Dritte – zum Beispiel Hausbanken – Ihre Planung nachvollziehen können. Denn eine professionelle Jahresplanung bringt Pluspunkte beim Rating Ihres Unternehmens.

Was Sie tun können, um Ihren Bonitätsindex und damit auch Ihre Firmenauskunft zu verbessern.

Unabhängig von der konjunkturellen Lage ist es unerlässlich, einen Jahresplan zu erstellen. Die oben beschriebenen Unwägbarkeiten gilt es bei der Erstellung der Jahresplanung zu berücksichtigen. So bleibt Ihre Jahresplanung flexibel und adaptierbar auf sich verändernde Rahmenbedingungen und Marktanforderungen. Eine in dieser Lage erfolgversprechende Methode ist die sogenannte Szenarioplanung. Weil sie in Optionen und Wahlmöglichkeiten erfolgt, ermöglicht sie Fach- und Führungskräften besser zu erkennen, was auf Sie zukommen kann und schnellstmöglich zu reagieren, wenn es so weit ist.

Der Szenarioplanung liegt die Abwägung zugrunde, wie sich die eigene Branche und das eigene Unternehmen im besten, schlechtesten und wahrscheinlichsten Fall entwickelt. Das Worst-Case-Szenario etwa kann die Basis sein, um Optionen zu planen für den Fall eines kurz- oder mittelfristigen Umsatzeinbruchs von 20 oder sogar 50 Prozent. Erstellen Sie in beiden Fällen zwei Rechnungen – eine für die Frage, was geschieht, wenn der jeweilige Worst Case eintritt und nichts unternommen wird; eine zweite, um Einsparmöglichkeiten zu erdenken und folgend deren Wirkung aufzuzeigen.

Umsatz, Investitionen, Liquidität und Finanzen sollten detailliert geplant werden. Herausforderung auch hier: Woran orientieren, wenn eine Rezession ansteht? Wahrscheinlich werden Sie in der Vergangenheit magere Quartale und Monate bewältigt haben. Was hat Ihnen dabei geholfen?

Grundsätzlich arbeiten Branchen wie der Einzelhandel bei der Umsatzplanung mit Erfahrungswerten und rechnen Sondereffekte – etwa eine Baustelle vor einem Ladengeschäft – heraus. Ein Maschinenbauer orientiert sich eher am bisherigen Auftragseingang und kalkuliert Markttrends ein.

Bei den Investitionen gilt es, nicht zu kurzfristig zu denken. Denn wer angesichts einer wirtschaftlichen Eintrübung weiter investiert, hat bessere Chancen von einem Aufschwung zu profitieren. Wichtig ist es hierbei, geplante Vorhaben und Projekte so genau wie möglich aufzuschlüsseln und bestenfalls bereits entsprechende Angebote eingeholt zu haben. Achten Sie darauf, nicht nur Anschaffungskosten zu berücksichtigen. Kalkulieren Sie auch Nebenkosten ein – zum Beispiel Mitarbeiterschulungen für eine neue Software. Ebenso sollten Sie sich fragen, ob die neue Anschaffung genügend Cashflow generiert, um etwa einen dazu aufgenommenen Kredit termingerecht abzubezahlen (Kapitaldienstfähigkeit).

Die Liquiditätsplanung umfasst alle liquiden Mittel sowie sämtliche Zu- und Abgänge – etwa:

Am besten erfolgt die Planung quartalsweise. Sie sollte monatlich aktualisiert werden. Ihr kommt eine besondere Bedeutung zu, denn sie liefert später die Grundlage für die Verhandlungen mit der Hausbank über den Kontokorrentkredit.

Die Finanzplanung basiert auf den Ergebnissen des Liquiditätsplans, den geplanten Investitionen und Gewinnerwartungen. Sie dient als Entscheidungsgrundlage: Wie soll der Finanzierungsbedarf in Zukunft gedeckt werden? Wie soll das Verhältnis zwischen Eigen- und Fremdkapital verbessert werden?

Liquiditäts- und Finanzplanung greifen auch an anderer Stelle ineinander – beim Thema Finanzkommunikation. Wenn Sie Ihren Jahresplan erstellen, sollten Sie auch die Kommunikation mit Kreditgebern und Auskunfteien wie Creditreform sicherstellen. Außerdem kann es sinnvoll sein, angesichts drohender Liquiditätsengpässe Ihrer Kunden das eigene Risikomanagement zu überdenken und gegebenenfalls neu aufzustellen. So können Sie Ihre Geschäftspartner besser einschätzen, geschäftliche Risiken erkennen und Chancen nutzen. Mit unseren Informationen zu Bonität & Risikobewertung liefern wir die nötige Transparenz.

Häufig gestellte Fragen und Antworten zum Thema

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.