Rechnungen richtig schreiben

Sie möchten eine Rechnung erstellen, sind sich aber nicht sicher, welche Vorgaben und Regeln Sie dafür beachten müssen? Wie Sie eine Rechnung richtig schreiben, erfahren Sie hier.

Zum ArtikelSie möchten Zahlungsausfälle verhindern und offene Forderungen schnell eintreiben? Erfahren Sie mithilfe unserer 6 Tipps, wie Sie Ihr Forderungsmanagement effektiver gestalten können.

Es ist ein Geben und Nehmen – zumindest im Idealfall. Denn eine geschäftliche Beziehung folgt einem einfachen Prinzip: eine Seite erbringt eine Leistung, während die andere Seite für diese bezahlt. Doch Geschäftspartner können auch unzuverlässig sein, beispielsweise, wenn bestellte Waren nicht fristgerecht geliefert oder Dienstleistungen nicht pünktlich oder gar nicht gezahlt werden. Für Sie als Unternehmer bedeuten offene Rechnungen schnell ein Risiko, da sie Ihren Betriebsablauf stören und zu finanziellen Engpässen führen können. Um Ihre Liquidität zu sichern, sollten Sie daher vorbeugende Maßnahmen treffen und Ihr eigenes Forderungsmanagement gut strukturieren.

Alles beginnt mit verbindlichen Aufgaben sowie Zuständigkeiten innerhalb des Forderungsmanagements. Hierbei sollten die Verantwortlichkeiten zwischen Vertrieb und Buchhaltung klar geregelt werden. Dazu gehört die regelmäßige Besprechung von offenen Forderungen (Außenstände), der planvolle Umgang mit diesen und eine Überprüfung der bisherigen Maßnahmen. In diesem Zusammenhang ist auch ein gründliches Berichtswesen ratsam, das die derzeitige Höhe des Forderungsbestandes im Unternehmen dokumentiert. Um den finanziellen Spielraum abzustecken, sollten Zahlungsverzögerungen sowie Forderungsausfälle immer innerhalb der eigenen Finanz- und Liquiditätsplanung berücksichtigt werden. So trifft es Sie im Ernstfall nicht unvorbereitet und Sie können mögliche Risiken noch vor Vertragsabschluss erkennen.

Für das Umsatzwachstum sind die Neukundengewinnung und die Bindung von Bestandskunden von hoher Bedeutung. Trotzdem empfiehlt es sich, die Bonität von Neukunden vorab bewerten zu lassen sowie einmal jährlich alle Kunden auf ihre Zahlungsfähigkeit zu prüfen. Für eine Bonitätsprüfung können Sie sowohl auf interne Daten, als auch auf externe Daten von Auskunfteien zurückgreifen. Grundsätzlich gilt, je mehr aktuelle Informationen Sie vorliegen haben, desto schneller sind Sie über signifikante Veränderungen im Bilde und können dementsprechend handeln. Zudem empfiehlt es sich, für alle Kunden und Kundenklassen ein bestimmtes Kreditlimit festzulegen und Kunden mit einem schlechten Bonitätsindex keine Zahlungskredite zu gewähren.

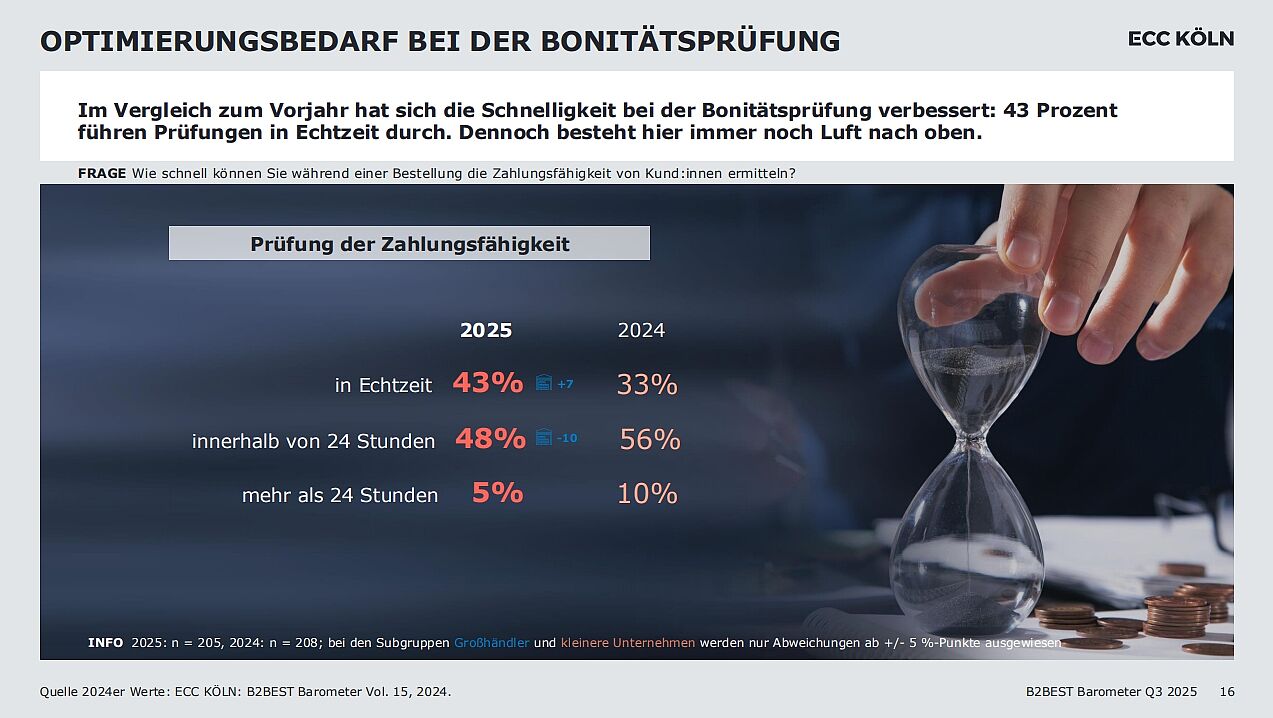

Schnelligkeit bei der Bonitätsprüfung allgemein verbessert - aber noch Luft nach oben

Im Vergleich zum Vorjahr hat sich die Schnelligkeit verbessert: 43 Prozent ermitteln während einer Bestellung in Echtzeit die Bonität des Kunden. Dies ergab die vom ECC Köln in Zusammenarbeit mit Creditreform im September 2025 durchgeführte Studie B2Best Barometer Volume 19 mit dem Fokusthema Digitalisierung Payment.

Lesetipp: Kundenerfolg DIA – Echtzeit-Bonitätsprüfung im B2B-Onlinehandel

Bei der Erstellung von Angeboten sollten Sie immer alle Kosten einkalkulieren, die für Sie durch den Lieferantenkredit entstehen und sich an den branchenüblichen Zahlungszielen orientieren. Vereinbaren Sie auch vertragliche Sicherheiten: Mit einem sogenannten „verlängerten Eigentumsvorbehalt“ bleiben gelieferte Waren bis zur vollständigen Bezahlung in Ihrem Besitz. Bei größeren Aufträgen empfiehlt es sich immer Anzahlungen oder Abschlagsrechnungen zu verabreden, um gewisse Kosten und Teile der Leistung abzudecken. So können Sie im Fall von Fristüberschreitungen oder Forderungsausfällen die Schadensumme sowie mögliche Auswirkungen auf Ihren Betrieb verringern.

Eine weitere Maßnahme betrifft die Pflege Ihrer Kundendaten: Mit spezifischen Kundennummern, sogenannten Debitorennummern, stellen Sie die korrekte Zuordnung von Kunden und Datensätzen sicher. Damit sind alle Geschäftsvorgänge – von der Prüfung der Zahlungsfähigkeit, der Verbuchung von offenen Geldbeträgen, bis zur Fälligkeitsüberwachung – deutlich nachvollziehbar. Dazu sollten alle vorliegenden Kundeninformationen, wie Stammdaten oder Vertragsvereinbarungen in einer zentralen Firmendatenbank hinterlegt sein.

Um den Zahlungseingang zu beschleunigen, sollten Sie eine Rechnung immer unmittelbar nach der erbrachten Leistung, unter Angabe eines festen Zahlungszeitraums, stellen. Überprüfen Sie bis zur Fälligkeit der Zahlung regelmäßig den Geldeingang: Nur so kann kontrolliert werden, ob Fristen tatsächlich eingehalten und Geldbeträge vollständig beglichen sind. Eine weitere Möglichkeit, um Kunden zur schnellen Zahlung zu motivieren, sind optionale Zahlungsbedingungen, wie zum Beispiel Raten- und Teilzahlungen oder auch Preisnachlässe bei frühzeitiger Bezahlung (Skonto).

Wenn Zahlungsfristen trotzdem versäumt werden, sollten Sie Ihren Schuldner zügig an die fällige Rechnung erinnern. Das kann im ersten Schritt über eine telefonische Rücksprache erfolgen, sollte aber auch aus Beweisgründen über eine schriftliche Zahlungserinnerung geschehen. Bei einmaligen Aufträgen oder größeren Forderungen ist es ratsam, frühzeitig zu mahnen. Bereits nach der ersten Mahnung können Sie gerichtlich gegen Ihren Kunden vorgehen, beziehungsweise ihm ein gerichtliches Mahnverfahren ankündigen. Erfahrungsgemäß bewegt dieser Schritt viele Schuldner bereits dazu, offene Rechnungen schnell zu begleichen.

Unterstützung gefragt? Im gesamten Prozess können Sie auf professionelle Hilfe zurückgreifen und einen externen Dienstleister – etwa ein Inkassounternehmen beauftragen. Dieses ist dann für alle Belange des Mahnwesens und Inkasso verantwortlich und kümmert sich in Ihrem Namen um die Eintreibung der überfälligen Forderungen.

Creditreform ist Ihr Experte für ein effektives Forderungsmanagement. Informieren Sie sich über unsere Inkasso-Leistungen.

Häufig gestellte Fragen und Antworten zum Thema

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

| Montag bis Freitag: | 08:00 - 17:00 |

Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.