Onlineshops, die beliebte Zahlungsarten anbieten, erhöhen ihre Conversion-Rate und steigern ihre Umsatzmöglichkeiten. Aber damit steigt auch ihr Risiko.

10 Punkte, auf die Sie achten sollten.

Zum Artikel

Erfahren Sie, wozu ein Digitaler Finanzbericht dient und wie Sie damit nicht nur Ihre Finanzgeschäfte vereinfachen, sondern nebenbei auch noch Ihre Bonität verbessern können.

Bevor sie einen Kredit gewähren, müssen Banken und Sparkassen die wirtschaftlichen Verhältnisse ihrer Kreditnehmer prüfen – dazu sind sie gesetzlich verpflichtet. Auch während der gesamten Laufzeit des Kredits müssen sie dies sicherstellen.

Für Unternehmen, die einen Kredit bei einer Bank haben, bedeutet das: Sie müssen regelmäßig ihre Jahresabschlüsse einreichen, um ihre gute Bonität und somit ihre Kreditwürdigkeit nachzuweisen.

Wie dies mithilfe des Digitalen Finanzberichtes und einer digitalen Datenübermittlung schnell und einfach gelingt, erklären wir hier.

Früher wurde dazu häufig viel Papier hin- und hergeschickt: Digital erstellte Finanzberichte wurden ausgedruckt und an das Kreditinstitut gegeben. Dort wurden sie anschließend manuell in das hauseigene elektronische Bilanzsystem eingepflegt. Ein solches Vorgehen war nicht nur kosten- und zeitaufwändig, es brachte auch eine Verschwendung von Ressourcen und eine erhöhte Fehleranfällgikeit mit sich. Besonders bei Medienbrüchen, also beim Wechsel zwischen automatisierter und manueller Form führte dies oft zu Schwierigkeiten.

Beendet wird das Papierchaos durch den Digitalen Finanzbericht (DiFin). Denn auf diese Weise können Steuerberater oder Wirtschaftsprüfer Jahresabschlüsse und Einnahmenüberschussrechnungen direkt an Kreditinstitute, Leasingunternehmen, Auskunfteien und andere Dienstleister übermitteln.1

Damit sind die übertragenen Daten unmittelbar verfügbar. Ein weiterer Vorteil: Sie können automatisiert weiterverarbeitet werden und dies ohne Medienwechsel und aufwändige Übergangsprozesse. Die Bearbeitung von Krediten wird so maßgeblich beschleunigt.

Nutzen Sie den DiFin-Prozess nicht nur zur Datenübermittlung an Kreditinstitute, sondern verwenden Sie das Verfahren in einem Zuge dazu, Ihre Creditreform Bonitätsauskunft zu aktualisieren und sogar zu verbessern, indem Sie uns Ihre Daten zur Verfügung stellen.

Wie das funktioniert?

Ihr Steuerberater kann Creditreform direkt aus der Anwendung des DiFin-Prozesses den Jahresabschluss mit weiteren Anlagen zur Verfügung stellen – einfach, digital, unkompliziert. Dazu kann der Verband Creditreform als "Finanzinstitut" mit der Bankleitzahl 990 003 83 ausgewählt werden.

Welchen Mehrwert Sie erhalten

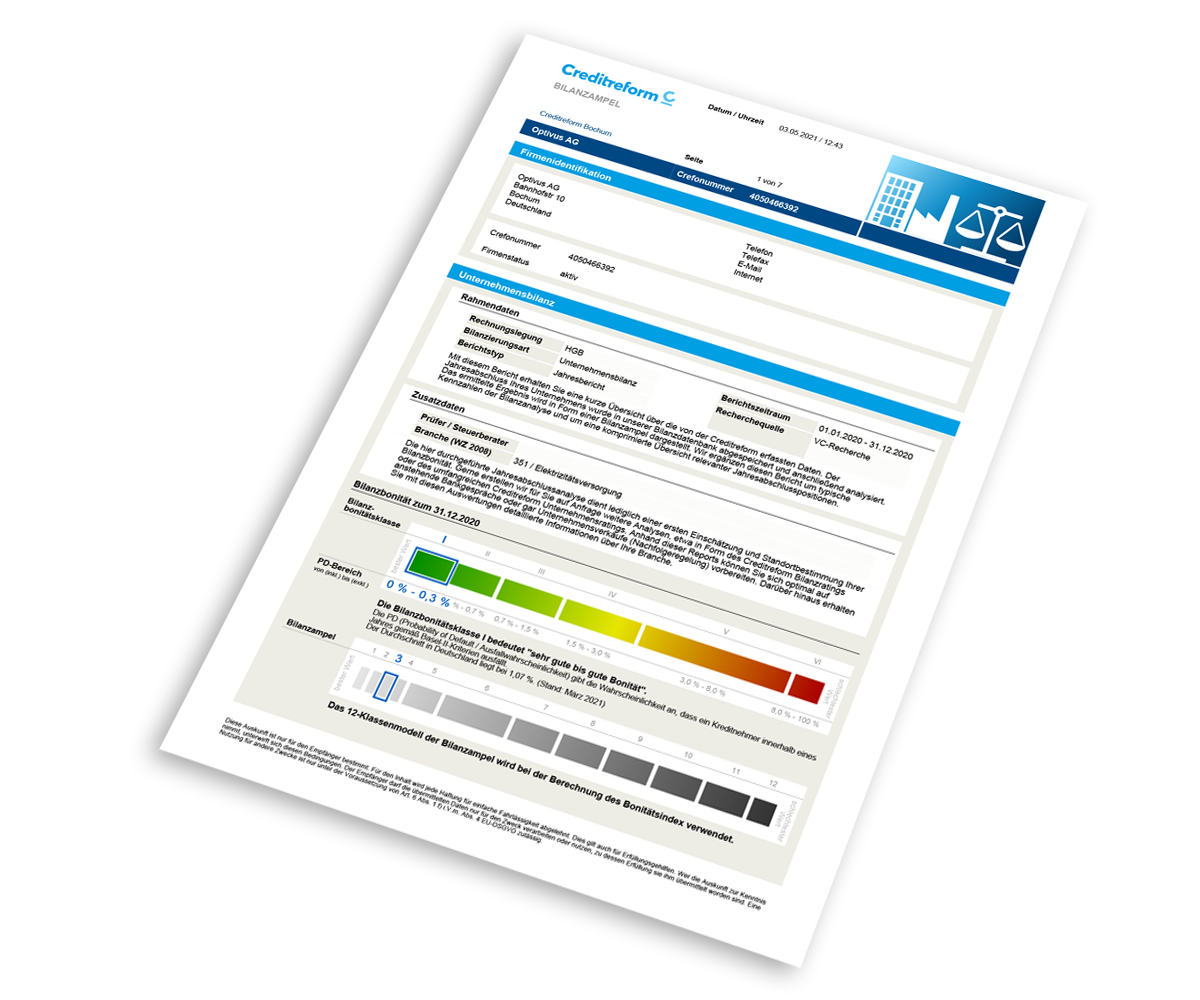

Wer den kostenlosen Service von Creditreform in Anspruch nimmt, erhält zusätzlich einen detaillierten und aktualisierten Überblick über die eigenen Finanzen in Form einer Bilanzampel und somit auch wertvolle Branchendurchschnittswerte zur wirtschaftlichen Einordnung seines eigenen Unternehmens. Zusätzlich erfahren Sie, an welchen Kennzahlen Sie zusammen mit Ihrem Steuerberater arbeiten können, um Ihr Rating zu verbessern.

Das Übertragungsverfahren ist unkompliziert. Schon länger ist es üblich, Jahresabschlüsse und Einnahmenüberschussrechnungen mit Hilfe einer Buchhaltungssoftware digital zu erstellen und auch die Übermittlung der Jahresabschlüsse an die Finanzämter erfolgt als elektronische Steuerbilanz. Die dabei verwendete Technik lässt sich auch für den digitalen Finanzbericht verwenden. Daher müssen Unternehmen oder deren Steuerberater ihre technischen Voraussetzungen nicht erweitern, sondern können auf vorhandene Strukturen aufbauen.

Einen Überblick aller teilnehmenden Banken und Sparkassen finden Sie auf der Website des Digitalen Finanzberichts.

Warum es besonders aktuell auf eine transparente Finanzkommunikation ankommt, was Banken, Geschäftspartner und Auskunfteien wissen wollen und wie Sie sich als verlässlicher Geschäftspartner präsentieren, erklärt Creditreform-Experte Thomas Schulz in unserem Podcast.

Die Übermittlung von Daten ist nicht selten ein hohes Risiko. Vor allem, wenn es um sensible Unternehmensdaten geht, hat Sicherheit oberste Priorität. Die Datenübermittlung im Rahmen des Digitalen Finanzberichts ist daher hohen Sicherheitsstandards unterworfen. Gewährleistet wird dies in erster Linie dadurch, dass die Datenübermittler sich vorab identifizieren müssen und Bilanzen nur von autorisierten Nutzern versendet werden können. Dadurch, dass die Datenübertragung direkt und medienbruchfrei erfolgt, ist ein besonders sicheres Verfahren zusätzlich gewährleistet. Die verschlüsselte Datenübertragung schützt die Daten zudem vor unberechtigtem Zugriff.

Die sogenannte Teilnahme- und Verbindlichkeitserklärung (TVE) ist Grundvoraussetzung, um die Daten sicher und reibungslos an Ihre Bank zu übermitteln. Die Unterzeichnung erfolgt im Gespräch mit Ihrem Berater. Die gemeinsame Vereinbarung dient auch dazu, die Richtigkeit des übermittelten Jahresabschlusses zwischen Mandant und Partner zu bestätigen. Eine Muster-TVE zum Download stellen wir Ihnen hier bereit. Der Verband Creditreform kann darin als "Finanzinstitut" mit der Bankleitzahl 990 003 83 ausgewählt werden.

Creditreform Rating unterstützt den DiFin-Prozess fachlich und technisch in vollem Umfang und stellt Services bereit, die den Abruf und die Weiterverarbeitung der digitalen Jahresabschlüsse ermöglichen.

Jahresabschlüsse, die über den DiFin-Prozess übertragen wurden, durchlaufen das Bilanzanalyse-System der Creditreform-Rating AG und werden dort bewertet. Daraus ergeben sich ein Wert auf einer 12-stufigen Ratingskala und eine auf 6 Risikoklassen gemappte Bilanzbonität.

Aus diesen Daten wird ein Bewertungsvorschlag für das Krediturteil des Unternehmens abgeleitet. Sie interessieren sich für die digitale Datenübertragung Ihres Finanzberichts sowie eine Einschätzung Ihrer eigenen Bilanz und brauchen Unterstützung?

Häufig gestellte Fragen und Antworten zum Thema

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

| Montag bis Freitag: | 08:00 - 17:00 |

Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.