6 Tipps für ein besseres Forderungsmanagement

Sie möchten Zahlungsausfälle verhindern und offene Forderungen schnell eintreiben? Erfahren Sie mithilfe unserer 6 Tipps, wie Sie Ihr Forderungsmanagement effektiver gestalten können.

Zum ArtikelKunden brauchen Sicherheit. Wie besonders kleine und mittelständische Unternehmen ihre Aufträge absichern können und wie eine Kautionsversicherung für Unternehmer funktioniert, lesen Sie hier.

Der gute Ruf einer Firma spricht meist für sich – doch nicht immer reicht eine gute Reputation aus, um einen potenziellen Kunden restlos vom Angebot eines Unternehmens zu überzeugen.

Immer häufiger verlangen Auftraggeber Sicherheiten, bevor Sie einem Betrieb den Zuschlag für einen lukrativen Auftrag geben. Schließlich wollen sie ihr Projekt von Anfang bis Ende in sicheren Händen wissen. Wer dies gewährleisten kann, ist klar im Vorteil.

Kautionsversicherungen für Unternehmer können die Lösung sein, um die gewünschten Sicherheiten zu bieten. Doch was ist das überhaupt? Wir beantworten Ihre wichtigsten Fragen. Lesen Sie hier, wie eine solche Versicherung funktioniert, welche Vorteile sie vor allem kleinen und mittleren Unternehmen bietet und welche Bedingungen diese erfüllen müssen, um eine Kautionsversicherung abzuschließen.

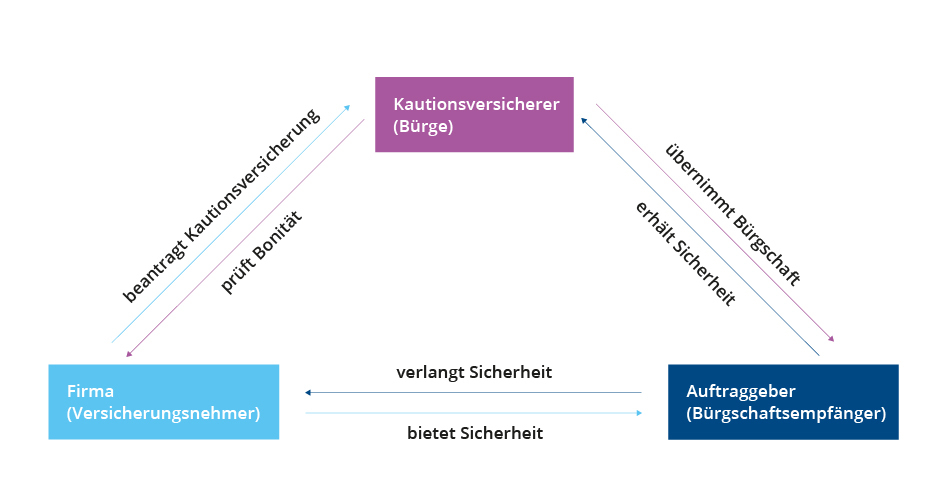

Kautionsversicherungen gibt es in vielen Bereichen – die wohl bekannteste ist die Mietkautionsversicherung. Sie dient als Mietsicherheit und ist somit eine Alternative zur Mietkaution. Bei dieser Form der Kautionsversicherung erhält der Mieter gegen Zahlung eines Versicherungsbeitrags eine Bürgschaftsurkunde. Diese legt er dem Vermieter anstelle eines Kautionssparbuchs oder einer Barkaution vor. Somit spart er sich die Zahlung der Kaution, kann das Geld anderweitig verwenden und verschafft sich Liquiditätsvorteile. Ganz ähnlich funktionieren Kautionsversicherungen auch in anderen Bereichen – sie fungieren als Bürgschaft oder Zahlungsgarantie, die der Versicherer für den Versicherungsnehmer gegenüber einem Dritten abgibt.

Ohne Sicherheit kein Auftrag - ein Beispiel zeigt, wie die Kautionsversicherung im Handwerk funktioniert: Die Dachdeckerfirma Schmidt hat einen großen Auftrag in Aussicht – die Dachsanierung eines großen Schulgebäudes ist ausgeschrieben. Ein lukratives Projekt, für das Ulrich Schmidt sich gute Chancen ausrechnet – schließlich hat er sich mit solider Arbeit einen guten Namen erarbeitet. Doch Schmidt hat die Rechnung ohne seinen potenziellen Kunden – in diesem Fall die Gemeindeverwaltung – gemacht. Denn nicht zuletzt, weil es sich hier um ein längerfristiges Projekt handelt, möchte sie sichergehen, dass es auch zu ihrer Zufriedenheit ausgeführt wird und der Dachdecker nicht zwischenzeitlich Insolvenz anmeldet.

Bei vielen Auftraggebern – egal ob sie aus dem öffentlichen oder privaten Sektor kommen – ist das Bedürfnis nach Absicherung gestiegen. Vor allem vor dem Hintergrund einer schwächelnden Konjunktur und steigenden Insolvenzzahlen1, müssen die Firmen darauf reagieren, indem sie ihre vertragsgemäße Ausführung entsprechend absichern. Für Unternehmer mit Bürgschaftsbedarf – ob aus dem Maschinen- oder Stahlbau, der Baubranche, dem Handwerk oder der Medizintechnik – gibt es zahlreiche maßgeschneiderte Lösungen. Hier übernehmen Versicherungen beispielsweise Erfüllungs- oder Zahlungsgarantien, Gewährleistungsbürgschaften, Prozessbürgschaften, Vertragserfüllungsbürgschaften oder Zollbürgschaften. Verlangt ein potenzieller Auftraggeber von einer Firma, dass sie sein Auftragsangebot mit einer Bürgschaft absichert, übernimmt der Versicherer die Bürgschaft gegenüber dem Kunden.

Ein Kunde, der sich absichern möchte, kann natürlich auch einen Teil der fälligen Zahlung als Sicherheit einbehalten. Der Nachteil für das Unternehmen: Bis zum Abschluss des Auftrags steht ihm das einbehaltene Geld nicht zur Verfügung.

Zu den klassischen Absicherungsarten gehören auch Bankbürgschaften – auch Avalkredite oder Bankavale genannt. In diesen Fällen übernehmen eine Bank oder ein Kreditinstitut die Bürgschaft dafür, dass eine dem Auftraggeber vertraglich zugesicherte Leistung auch tatsächlich erbracht wird. Vor allem dann, wenn der Auftragnehmer seiner Verbindlichkeit nicht nachkommen kann – etwa wegen Insolvenz.

Auch wenn eine Bankbürgschaft grundsätzlich ähnlich funktioniert wie der Bankaval, gibt es dennoch wesentliche Unterschiede: Die Bankbürgschaft ist rechtlich gesehen ein Darlehen.2 Das hat zur Folge, dass es auf den Kreditrahmen des Unternehmens angerechnet wird. Die Konsequenz: Wichtige Kennzahlen werden durch das Fremdkapital verschlechtert, was sich wiederum negativ auf die Liquidität und die Kreditwürdigkeit der Firma auswirkt. Braucht sie plötzlich einen Kredit für Neuanschaffungen, sind die Konditionen eventuell deutlich weniger günstig. Bei der Kautionsversicherung hingegen wird die Kreditlinie nicht belastet, somit hat sie keine Auswirkungen auf die Liquidität.

Grundsätzlich ist es relativ unkompliziert, eine Kautionsversicherung für Gewerbetreibende abzuschließen. Meist müssen keine Sicherheiten hinterlegt werden. Dennoch gibt es gewisse Voraussetzungen, die interessierte Firmen erfüllen müssen, damit die Versicherung eine Kaution stellt. Zu den Grundvoraussetzungen gehört eine Prüfung der Vermögensverhältnisse der Firma (Bonitätsprüfung). Wie umfangreich sie durchgeführt wird, hängt von der Versicherungssumme ab. Eine gute Bonität ist hier Pflicht. Außerdem sollte der Betrieb seinen Sitz in Deutschland haben. Eine deutsche Rechtsform ist ebenfalls häufig ein Muss. Bei manchen Versicherungen ist die maximale Höhe der Versicherungssumme bei Neugründern beschränkt. Bei anderen müssen die Unternehmen mindestens 2 Jahre am Markt sein.

Ihr potenzieller Auftraggeber erwartet, dass Sie Ihr Auftragsangebot mit einer Bürgschaft absichern?

Häufig gestellte Fragen und Antworten zum Thema

* Wenn Sie mehr zum Thema Kautionsversicherung erfahren wollen, wenden Sie sich bitte für konkrete Produktberatung an die Experten des Verbandes der Vereine Creditreform e.V., die über die entsprechende Vermittlererlaubnis verfügen. Sie erreichen den Verband der Vereine Creditreform entweder über die hier angebenen Kontaktdaten oder Creditreform vor Ort stellt den Kontakt jederzeit gerne für Sie her. Um Ihnen die passende Kautionsversicherung anbieten zu können, unterhält Creditreform mit verschiedenen führenden Kreditversicherungen Kooperationen. Die Erbringung der Versicherungsleistung erfolgt durch die Kreditversicherungsgesellschaft und nicht durch Creditreform selbst.

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

| Montag bis Freitag: | 08:00 - 17:00 |

Jetzt mit uns chatten!

Jetzt mit uns chatten! Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.

Jetzt mit uns chatten!

Jetzt mit uns chatten!